微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近分红险圈的顶流IP“一生中意”有两款新品上线:

一生中意福享版、一生中意鑫享版。

其中,福享版凭借4.25%的演示利率成了很多人的首选。

但也有不少朋友问我:

“鑫享版和它就差了一个字,这俩到底有啥区别?哪款更好?”

今天,我就来做个详细的对比测评,

帮你选到真正适合的那款。

01

先来看产品形态图:

可以看到,两款产品的核心区别就两点:

1.承保年龄

鑫享版承保年龄范围更广,

要是61-64岁的男性、65-68岁的女性想投保,只能选鑫享版;

年龄在61岁(男)/65岁(女)以内,两款都能挑。

2.缴费期限

福享版的缴费期限多了“4年交”的选项,

至于一次性交(趸交)、3年交、5年交、6年交、10年交,

两款都支持,大家按自己的预算节奏来就行。

至于保障责任、功能方面,两款都是一样的,

减保、保单贷款功能都写进合同条款,

中途可以根据自己的需求取钱出来用,灵活性很强。

而且保单满10年后,还可以申请把它转成年金保险,

以后专门领钱养老,也不错。

02

买分红险,核心还是要看收益。

这里简单补个知识点:

分红型增额寿的收益分两部分——

保证收益:写进合同,固定不变

分红收益:跟保司投资收益挂钩,上下浮动

实际分红收益要按这个公式算:

(演示利率-保底利率)×分红分配比例×分红实现率

今年9月1日起按监管新要求,分红险保底利率上限降到1.75%,

演示利率大部分产品也降到了3.5%或3.75%,

不过,这两款产品的收益参数,区别比较明显:

福享版:保底利率1.5%,演示利率4.25%——因为是新规前报备的产品,保留了高演示利率,算是当下市场的天花板了。

鑫享版:保底利率1.75%,演示利率是3.75%——符合新规要求,保证收益更高一些。

按分红分配比例最低70%,分红实现率100%,我们来算算实际到手收益率:

福享版:1.5%+(4.25%-1.5%)×70%×100%=3.425%

鑫享版:1.75%+(3.75%-1.75%)×70%×100% =3.15%

福享版直接比鑫享版高了近0.3%,为什么?

其实就是演示利率高,加上保底利率低,

反而给了保司更多投资空间,分红收益上限更高。

为了让大家更直观地感受收益差别,我们以5年交、每年交10万,总保费50万为例,给大家看看具体收益情况:

先对比下回本速度:

只看保证收益,鑫享版比福享版早1年回本。

但算上分红收益,两款都是交完保费后第二年回本,速度很快。

再具体看到长期的现金价值:

第20年,福享版现价80万+,鑫享版现价76万+

第30年,福享版现价111万+,鑫享版现价103万+

第50年,福享版现价218万+,鑫享版现价192万+

……

随着时间推移,保单现价差距越来越大。

当然,前面这些演示都是按分红实现率100%的情况来算的。

如果鑫享版分红实现率特别高,收益可能接近甚至超过福享版,

但长期来看,福享版4.25%的演示利率基数在那,

收益潜力还是更大。

所以,如果你想要搏一搏更高的分红收益,福享版是更好的选择。

如果想要保证收益更高一点,那鑫享版会更适合你。

03

每次说到分红险,都绕不开保险公司,

毕竟分红的兑现情况,全看保司的投资能力。

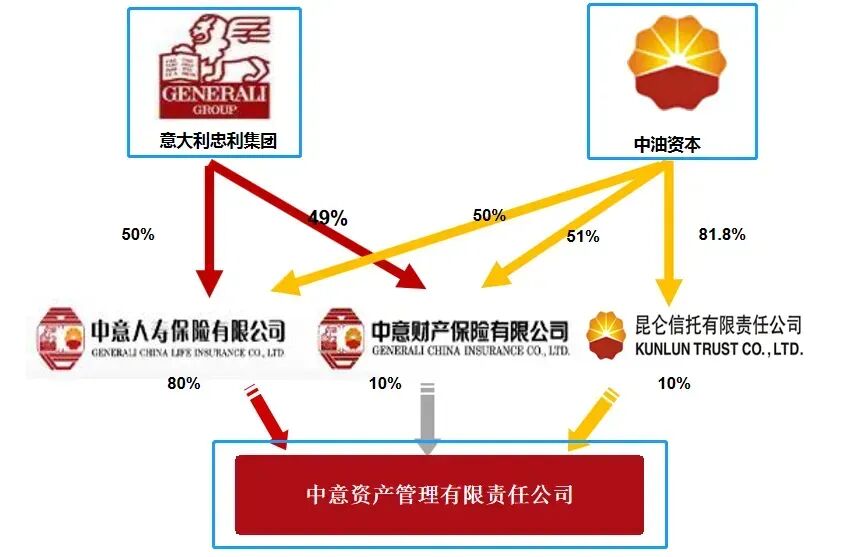

这两款一生中意分红险,都出自中意人寿,

之前我们给大家介绍过很多次,

它是中外合资企业,股东背景非常强大:

中方股东是中石油,咱们的巨型央企,资金实力和抗风险能力不用多说。

外方股东是意大利忠利保险,1831年成立的世界级保险集团,经历过多次全球市场波动,经验足够丰富,被麻省理工学院评为“全球最聪明的50家公司”之一。

两家股东还都上了《财富》世界500强:

中石油排第6,忠利排245,实力雄厚。

此外,中意还成立了自家的资产管理公司,

手里还握着京沪高铁这种 “国运级” 项目——

这类项目收益稳、周期长,能持续给分红 “供血”,

投资端稳了,分红自然有保障。

中意人寿已经专注分红险20多年,累计经营分红险产品超60款,凭借强大的投资实力,过往分红数据一直很不错:

2013年-2022年,分红实现率保持在100%及以上;

2023年监管限高,中意人寿是少数几个申请突破限高的保司,平均分红实现率达到了83.29%;

2024年最新公布的分红实现率,均值直接回升到88.82%,势头越来越稳。

所以,无论是选一生中意福享版还是鑫享版,

背后的保险公司靠谱,未来收益都非常值得期待。

好啦,今天就聊到这儿,如果你还在纠结选哪款,

或者看中哪款产品想做方案看收益情况,

都可以来找我详细咨询。