微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

很多人买养老金,经常会有两大顾虑:

一是现金价值增长慢,太晚回本。

二是只能固定领钱,取钱不灵活。

其实这两个问题不难解决,关键是选对产品。

比如经过我多次对比筛选出来的宝藏产品——

不仅回本快,灵活性也拉满,收益更是市场天花板水平。

今天就来给大家做个详细测评~

01

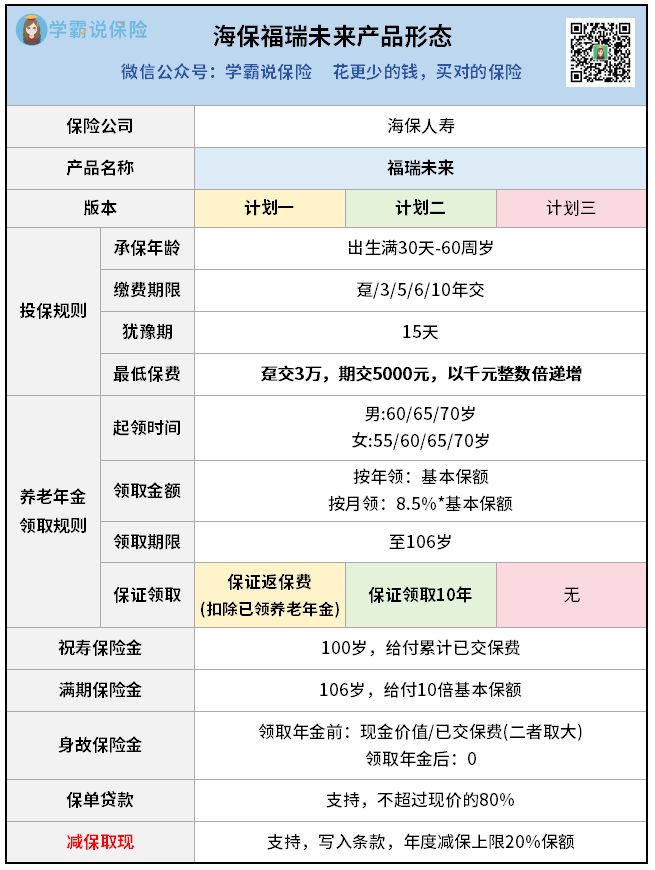

话不多说,先看产品长啥样:

作为养老年金险,它的模式就是:

前期交钱(一次性交,分多年交都可),

后期约定时间开始领钱。

女性最早55岁开领,男性60岁。

按月按年领都行,不过我发现,

很多人给没有退休金的父母买,基本都选择按月领,

每月到账几千块,像真实退休金一样。

还能避免老人一次性拿到大额现金被诈骗。

话说回来,福瑞未来的主要亮点其实在于:

①回本速度超级快

一次性交费、3年交费,第5年就能回本。

5年交费,第6年就能回本了。

②取钱灵活

传统养老年金险一般不支持减保,只能固定领钱,

急用大笔资金一般只能退保取出所有现金价值,保单终止。

福瑞未来则支持减保,可以取部分现价出来用,

虽然以后能领的钱会变少,但至少保单还在。

有不少人就担心买了养老年金险,钱被锁在里面不灵活,

而福瑞未来回本快,还能灵活减保,就特别合适。

不过,我们买养老年金险,最主要还是看收益表现。

福裕未来有三个计划可选,主要区别在于保证领取情况。

下面就来做个收益测算,看看选不同计划的表现~

ps.

有投保计划的朋友,也可以直接找我量身制定专属收益演示方案。

02

以30岁男性,每年10万,交5年,60岁开始领钱为例,

来看三个计划的不同收益情况:

从回本时间来看:

三个计划都是在第6年现金价值超过50万,很快实现回本。

从领钱多少来看:

计划3>计划1>计划2。

但要注意:

①计划1保证返保费,没领回50万,人不在了,也会赔一笔钱凑齐50万,适合追求保本的人。

②计划2保证返10年保额,开始领钱10年内人没了,也能领回这10年应领的钱。

这里是51.5万,比保费还多了一点点,就更适合追求保本还有一点收益的人(不过这笔钱也可能比保费低,具体要看缴费情况)。

③计划3没有保证领取,但每年领钱最多,适合家族有长寿基因,更看重 “活着多领钱” 的人。

但三个计划其实区别不大,79岁那年,

领到手的钱都超过100万,纯赚50万+。

到大后期,IRR都在3.5%左右,折算单利突破6%,

比存银行要香很多~

所以,如果追求保本的朋友,可以直接选计划1和计划2。

不过计划3还是有挺多人喜欢选的。

昨天来找我投保的林女士就选了计划3。

她的祖父母90多岁了,身体还很硬朗,

加上她早就给自己买了几百万保额的定期寿险和意外险。

万一人没了,自己也有一大笔钱留给家人。

要是真得了重病,知道自己领不了太久,也可以提前退保拿现金价值。

福瑞未来的中期现价很高,退保也能赚不少钱呢。

所以,大家具体选哪个方案,还是要根据自己的情况来。

03

测评下来,福瑞未来的表现确实很优秀,

无论是给自己存养老钱,还是给没有退休金的父母一份保障,

都是不错的选择。

最后这里特别提醒下大家:

现在利率下行越来越厉害,很多高收益产品都开始“猝死式”离场——

当天通知当天消失。

福瑞未来收益这么高,大家且买且珍惜了。