微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

3、5年期存款早就跌破了2%,

幸好保险预定利率还有2.5%:

一旦投保增额寿、年金险这两大理财神器,

还能终身锁定复利,不受降息影响。

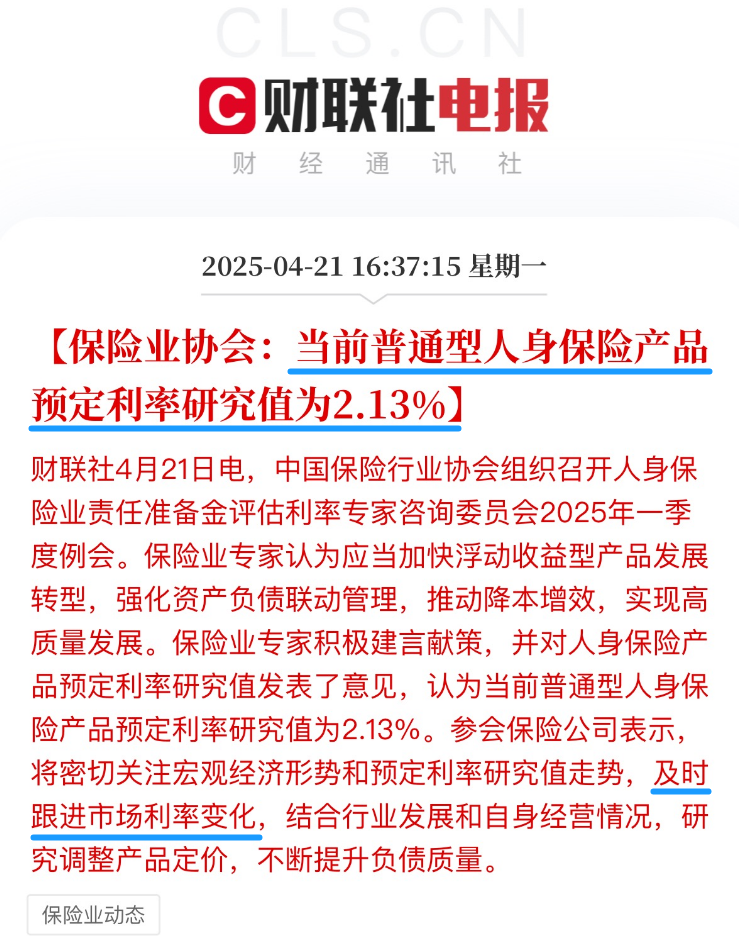

但扎心的是,根据财联社的最新消息,

2.5%,估计很快就要下调了…

到时候,不仅保障类保险变贵,

增额寿、年金险的收益也要缩水了。

所以,想要更高的收益,一定要趁早上车。

如果你对增额寿、年金险了解不多,不知道该怎么选。

别急,昨天刚好有位张先生来咨询理财保险,

我分别给他做了增额寿和年金险两个方案,看完就知道怎么选了~

01

张先生出身普通家庭,因为家里没什么理财规划,

他早年吃了不少苦,读大学的学费都是找亲戚朋友借的。

现在他事业有成,有了自己的小家庭,

却总担心孩子未来上大学没有保障。

思来想去,他决定买一份增额寿来规划。

增额寿的本质是寿险,人没了会直接赔钱。

但它最厉害的是理财功能:

把钱存进保单,现金价值会像滚雪球一样复利增长。

回本后能随时取钱出来花,很适合做教育、养老各种规划,

急用钱还能拿保单贷款快速变现,不影响它继续复利生息。

由于张先生觉得传统增额寿2.5%的收益不够高,

我给他推荐了一生中意尊享版——

这是一款分红型增额寿,收益分两部分:

①保证收益:确定写进合同,可稳稳落袋,不会亏本。

②分红收益:会上下浮动,如果未来分红乐观,复利能冲到3.0%甚至更高。

我帮他设计的方案是:

每年交10万,连交5年,一共投入50万。

按100%分红实现率算,第7年保单现金价值就接近52万,

交完钱两年就回本了!

张先生说,等孩子上大学,他也48岁了,

到时如果手头紧,就每年从保单取钱给孩子补贴当生活费;

孩子读研就每年给3万,让他在踏入社会前多去旅游增长见识;

等自己65岁退休,再每年从保单里取钱补贴自己养老。

到90岁,他累计能领出110.6万,

保单里还有100多万继续 “钱生钱”,最后还能传给孩子。

要是一直不取钱,保单收益就更好看了:

孩子45岁那年,单是保证收益就有100万。

加上分红收益能达到185万!

张先生看完直呼满意。

ps.

增额寿每年存多少,是一次性存,还是分多年存,都是可以自己选的。

如果你想知道自己投保收益有多少,可以找我1对1咨询,量身定制专属于你的高收益方案。

02

除了增额寿,我还给张先生做了年金险方案。

和增额寿可以随时取钱不同,年金险是固定时间领钱。

常规年金险是设置在55、60、65岁等快退休的年龄才能领钱。

但张先生想早点回本,我就给他推荐了新华人寿的快享福3号。

这是一款快返型年金,第5年交完钱,就可以领关爱金了。

之后每年都有年金可以领,活到老领到老。

按张先生的计划,每年投入10万,连续5年总投入50万。

交完钱,这份保单满5年就能一次性领到3万多。

这个时候,账户余额有47万+,等于已经净赚1万多。

从第6年起,他每年都能领到1万多的年金,

到90岁,累计领出来66万,账户里还有50万!

也就是说——

这些年他领的年金都是纯赚的利息,本金一直在。

张先生看完直感叹:

“这简直就是银行存款的完美替代!”

可惜他手头钱不够,为了孩子的未来考虑,选择只买增额寿。

不过,他转头让58岁的妈妈买了这款年金险。

张先生是家里的长子,自从他出生起,

妈妈就是家庭主妇,兄弟姐妹5人,都靠她一手拉扯长大。

现在妈妈老了,没有退休金,全靠子女给生活费。

她平时生活很节俭,省吃俭用存了不少钱。

但现在网络诈骗频发,他总担心妈妈受骗。

加上银行利率越来越低,钱放着也不划算。

买了年金险后,妈妈每年都能自动收到一笔钱,

既不用担心本金安全,又多了一份稳定收入,晚年生活更有保障。

03

增额寿VS年金险怎么选?

看完张先生的案例,想必大家对增额寿和年金险心里都有数了。

其实这俩很好区分——

增额寿:取钱比较灵活,不管是规划教育、养老,或是单纯想存钱多赚收益,都很合适。

年金险:每年固定领钱,特别适合专门用来规划养老,保证晚年生活质量。

预算不够可以像张先生一样,根据需求二选一。

预算充足就直接两个险种搭配来买,

用增额寿做财富增值和传承,年金险提供稳定养老钱,规划更周全。

如果你正打算投保,或者还在纠结怎么选,可以直接找我1对1咨询,量身定制高收益方案。