文章详情

银行玩不起了,存钱的思路要变了!

发布时间:2025-04-10 08:32

为什么会利率倒挂

买入“存款”,卖出“贷款”,一来一回,赚个“净息差”。

去年年末,银行的净息差降到了1.52%,历史最低水平。

为了避免以后亏大发,就干脆提前降低了长期存款利率。

事实上,国家也不止一次地提到,今年会“择机降准降息”。

替代存款的三大神器

银行存款最大的问题,是长期利率越来越低,跑不过通胀。

一旦签订合同,无论未来环境怎么变,都能拿到不错的收益。

即使未来利率不跌,哪怕放够60年,利息+本金也才96.5万。

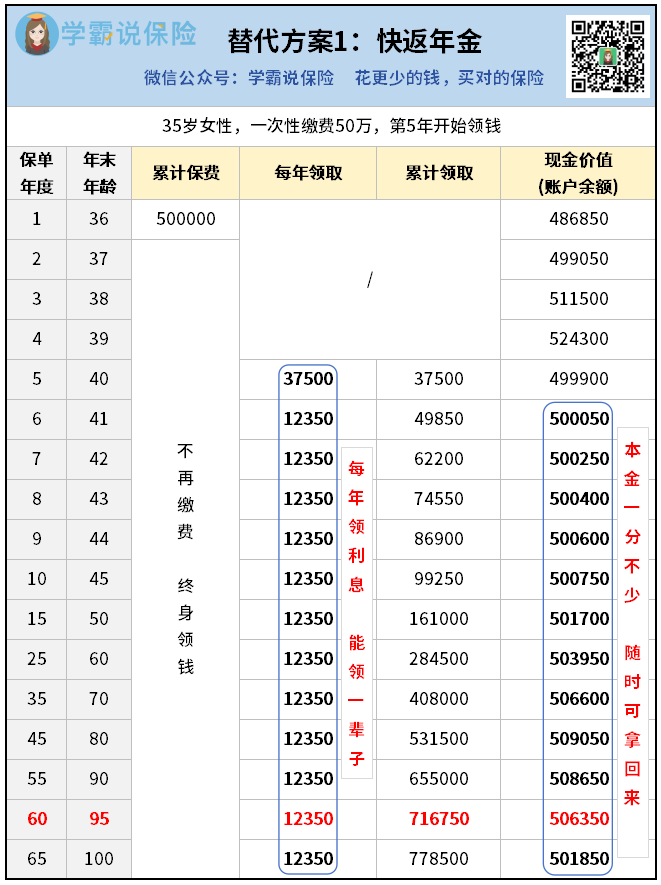

首先,它会在第5年,一次性把前5年的利息37500发出来。

再用12350除以本金50万,是2.47%,也比银行高了近一个点!

但是这款快返年金,第60年总共领走利息71万+,本金还有50万+。

但快返年金年年都发钱,如果急需用钱,还可以自己随时取出一部分。

如果你对这种产品有兴趣,想按照自己的年龄、投入来计算一下具体的收益,可以找我做个方案看看。

有的朋友不喜欢固定领钱,想要自己安排用钱,那还可以考虑增额寿。

比如这个方案,第5年账户余额就有50万+了,回本很快。

长期IRR接近2.5%,单利还可以达到5%-6%。

前面银行定存是96.5万,但这款增额寿达到了203万!

关键是它的收益完全固定,你看到的数字都会写入合同。

而且它什么时候取钱,取多少,也全凭你自己决定,方便灵活得很。

当然,也有的朋友可能还不满足于这个收益,想要赚更多。

如果只看保底,前期是比不过银行,但后期会大幅反超。

比如第60年,总现价有134万,比银行多了几十万。

比如第10年,它的单利就已经有1.82%,超过银行。

但这个问题,可以通过挑选靠谱的、有实力的保险公司来解决。

目前有一些优秀的公司,可以连续多年实现分红100%发放。

最后总结

要是还没想好存哪个,建议每种都挑一个产品来做个针对性的方案,多比较看看,马上就清楚了。

相关阅读