微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

官宣3.0%利率下调

再过3天,我们就要见证历史了!

等8月31日24:00的钟声响起,

所有3.0%产品都会成为过去式。

取而代之的是2.5%产品——

理财险收益下跌,重疾险和定期寿险保费变贵…

如今利率下行速度越来越猛,如果你想要锁定高收益,用更少的钱做好保障,就要抓紧行动了。

这段时间已经陆续停了不少产品,现存的好产品越来越少,

今天我来做个终极大盘点,助你快速做好决策!

PS:每个人的预算需求和身体情况不同,适合的产品也不同,想更快锁定适合自己的产品,可以找我1对1咨询。

01

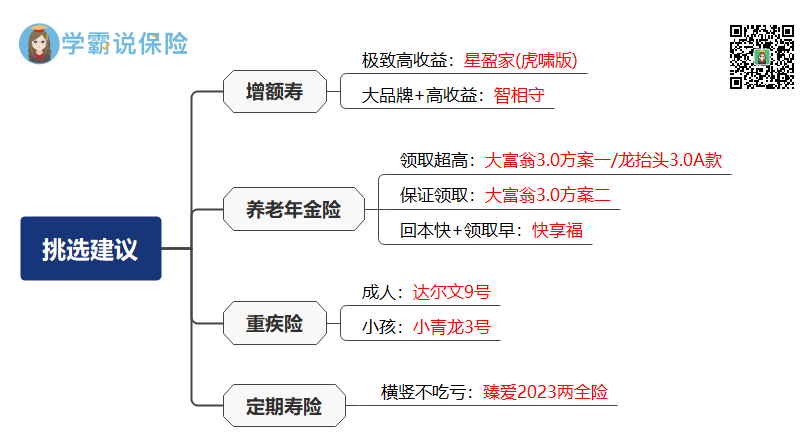

高收益增额寿

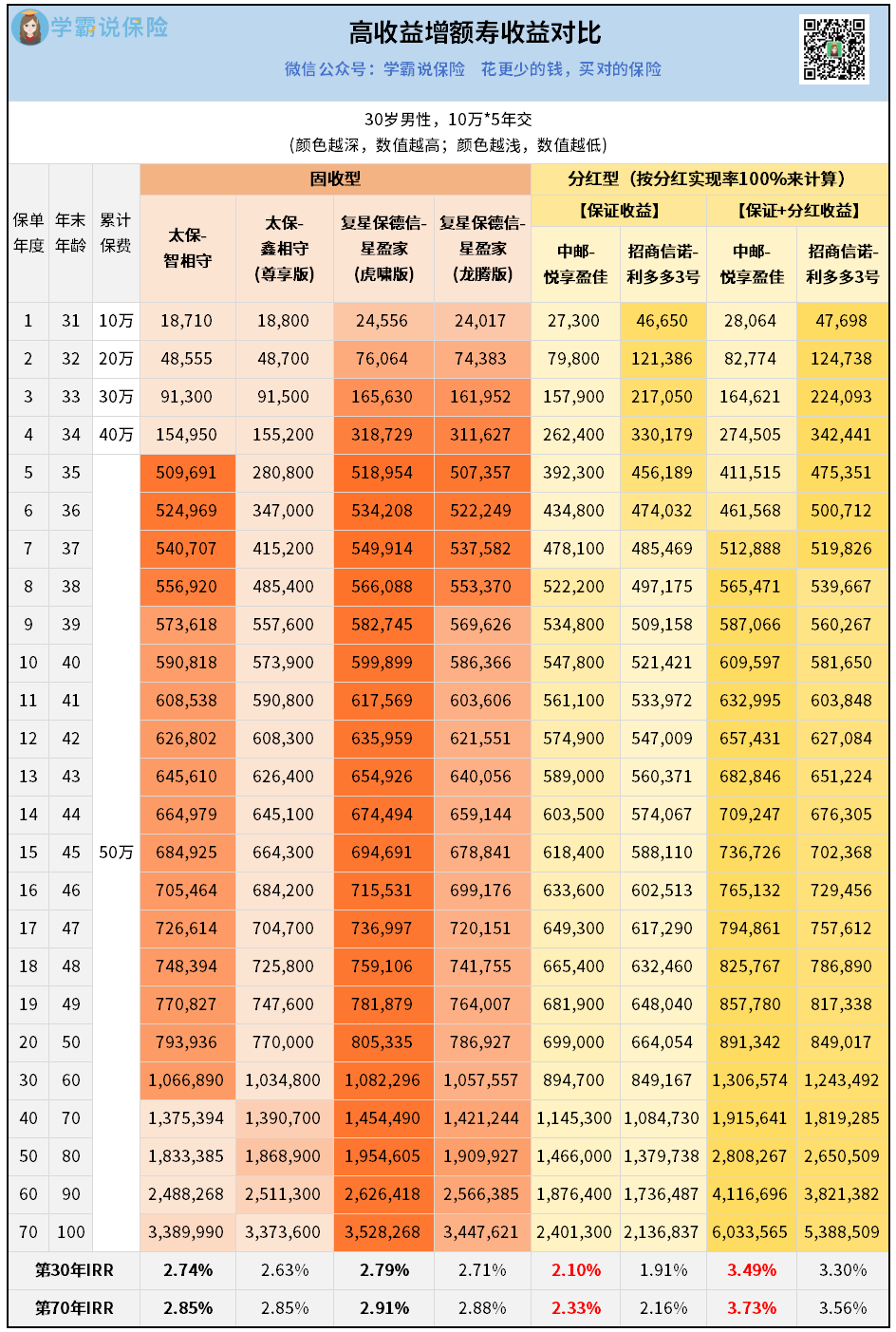

我搜集了以下几款市场收益第一梯队的增额寿,

以30岁男性,年交10万,交5年为例,一起来看看它们的实力:

追求固定高收益,

重点看左侧的4款固收型增额寿——

仔细对比收益,你会发现:

星盈家(虎啸版)收益表现最好,回本也很快,第5年现价就达到了51万+,

大后期IRR突破2.9%,妥妥的高收益增额寿。

追求更高的收益,就可以选择星盈家(虎啸版)。

但我发现很多人更偏好买大公司的产品——

认为大公司产品更靠谱更安全,实际上保险公司都是统一受《保险法》保障,金管局严格监管的,安全性方面不用担心。

即便保险公司倒闭了,我们的保单也会被妥善接管,详情可以来找我1对1咨询了解。

当然,如果还是追求大公司品牌,那太保智相守是更好的选择。

它的收益虽然比不上星盈家(虎啸版),但其实这4款固收型增额寿,

随着时间复利增值,50万本金最终都能变成100万、200万、300万甚至更多。

等现金价值回本后,都可以减保取钱出来做各种规划,

比如买车买房、孩子上学,或者给退休后的自己当养老金等等。

此外,作为太平洋大公司出品,智相守还能提供一个非常难得的增值服务——免疫细胞储存。

预存一份优质的免疫细胞,未来可以用于肿瘤治疗、抗衰等健康保健和疾病干预等方面。

关键时刻甚至能救命,价值极高。

智相守本质上属于护理险,还能提供“长期护理+疾病身故”双重保障,这点也特别加分。

如果追求大公司品牌、增值服务和护理保障,选择智相守更合适。

如果想搏一博更高的收益,

可以考虑表格右侧的2款分红型增额寿——

中邮悦享盈佳和招商信诺利多多3号,都是知名大公司出品。

按100%分红实现率演示,保证收益加上分红收益,大后期IRR可以突破3.5%,收益非常高。

当然,这个分红收益是不保证的,以后能拿多少要看保险公司的实际分红实现率,这个跟保险公司的盈利情况有关,感兴趣可以找我详细咨询再做决定。

注意:当下分红型增额寿保证收益部分的预定利率上限是2.5%,10月起就要降到2.0%了。

也就是说,这两款高收益分红型增额寿,最晚只能留到下个月,而且随时都可能被提前喊停,大家做好心理准备。

当下最紧急的事情是,3.0%的固收型增额寿最晚在8月31日退市,

现在只剩3天时间!

之前也有产品定了时间,又因为额度售完提前喊停,如果不想错过,一定要趁早做方案,抢先锁定投保名额!

02

高收益养老年金险

买养老年金险,为的就是将来有一笔钱可以一直领来养老,

那这笔钱当然是越多越好。

所以,我推荐大家首选这两款领取收益超高的产品:

大富翁3.0和龙抬头3.0。

如果想要快点回本或者更快领钱,可以选择新华人寿的快享福。

具体收益情况,还是以30岁男性,年交10万交5年来测算:

60岁开始领,龙抬头3.0A款每年可领7.26万,收益最高。

65岁开始领,大富翁3.0方案一每年可领9.42万,收益最高。

需要注意的是,龙抬头3.0A款最高投保年龄是40岁,现金价值只持续到90岁。

大富翁3.0最高可投保年龄是60周岁,现金价值可持续终身,90岁之后也能减保取钱出来花,

领取时间选择也多,最早40岁就可以开始领钱。

所以,40岁以下的朋友,

想要更高的领取收益,准备60岁开始领钱,推荐龙抬头3.0A款,

准备65岁开始领,则选大富翁3.0方案一。

超过40岁投保,大富翁3.0方案一是更好的选择。

大富翁3.0方案二则胜在保证领取收益高,

看重保证领取设置的朋友可以重点考虑。

对比大富翁3.0和龙抬头3.0,新华快享福的领取收益要低很多,但它也有优势:

按上面的收益演示,保单第6年现金价值就有51万多,回本速度超快。

而且它最快投保满5年就能领养老年金,非常适合年龄稍大,想要快点领钱养老的朋友投保。

03

成人重疾险:达尔文9号

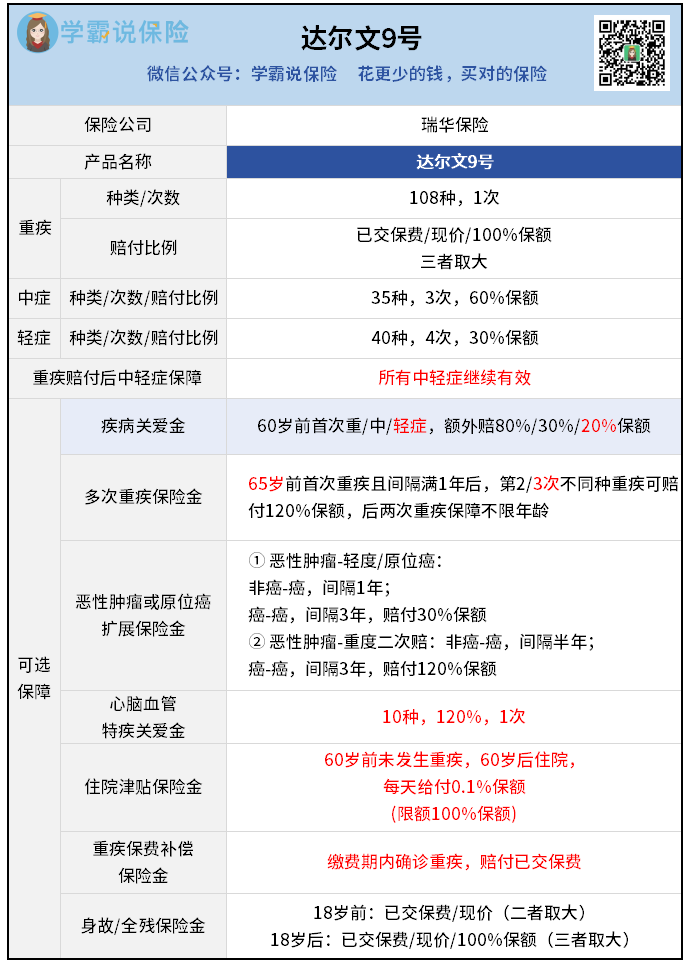

大人买重疾险,我最推荐达尔文9号。

在即将撤场的高性价比重疾险中,

它的保障亮点特别突出:

“重疾赔完,所有轻中症保障仍有效。”

很多重疾险都是重疾赔完,轻中症保障就无效了,

好一点的,也只是保非同组轻中症。

达尔文9号在保障方面,确实非常大气。

它还有7项可选责任供我们自由选择,

其中的“重疾保费补偿金”是创新责任:

缴费期内确诊重疾可返还保费,相当于“0元购重疾险”,特别受欢迎。

其他可选责任也是各有特色,产品的整体保障非常全面,

具体内容可以看图,有不懂的地方可以找我1对1讲解。

保费方面也是非常划算,

30岁投保达尔文9号的基础责任,只需5千左右能买到50万保额。

和市面上动辄保费就要1万的重疾险相比,妥妥的地板价。

再过两天,达尔文9号跟其他3.0%的重疾险全部退市,

我们就再也买不到这么便宜的重疾险了!

时间有限,重疾险的健康告知要求又比其他险种要严格,

如果身体有一些小异常,筛选适合投保的产品和走核保流程需要一定的时间,大家一定要提前咨询,以免时间来不及。

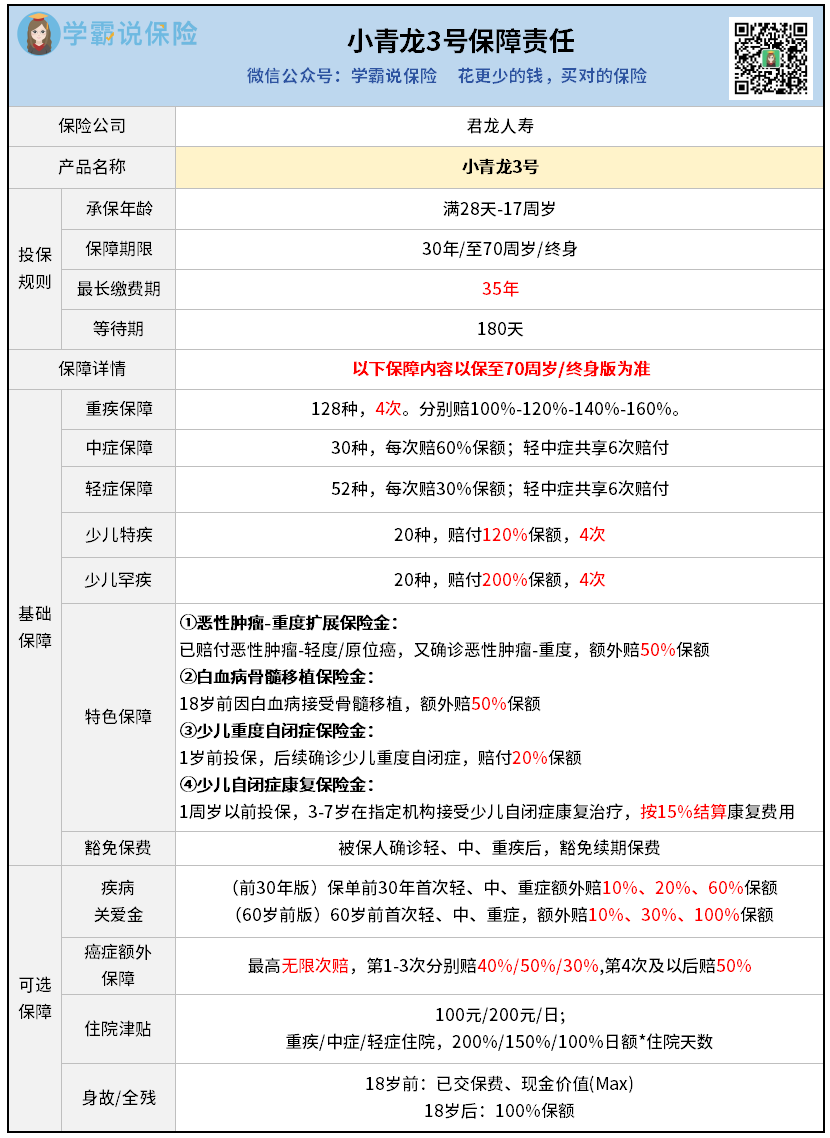

少儿重疾险:小青龙3号

经常有人留言问:要不要给孩子买达尔文9号?

可以是可以,但我更推荐买专为未成年设计的少儿重疾险,

针对少儿特疾和罕疾会有专门的保障,整体性价比更高。

目前,我认为保障最全、性价比最高的少儿重疾险,当属小青龙3号。

它属于多次赔重疾险,重疾最多赔4次,

少儿特疾罕疾同样可以赔4次,还自带四项特色保障责任,

其中囊括了非常少见的自闭症保障,非常用心。

保障详情可以看图:

虽然是多次赔重疾险,小青龙3号的保费和其他单次赔重疾险相差不多。

0岁宝宝买50万保额,不用2000块钱就能搞定,性价比非常高。

如果你也想给家里的孩子买份全面的保障,不要错过它。

04

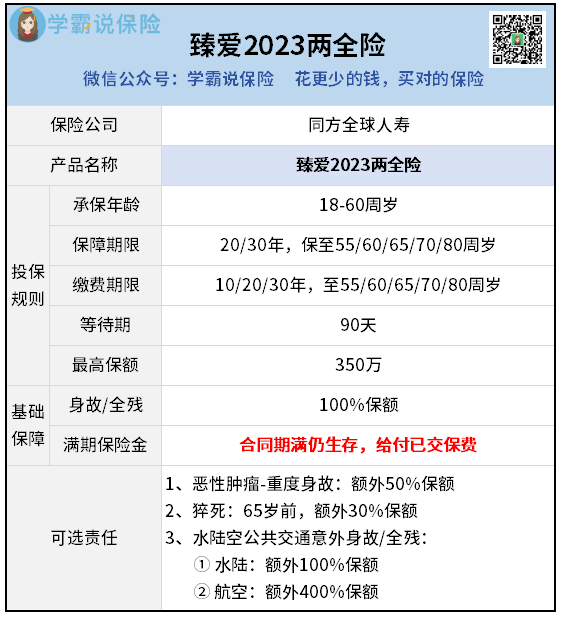

定期寿险:臻爱2023两全寿险

定期寿险的保障责任非常简单,主要保身故/全残,

所以一般我们都是挑价格便宜的买。

像同方全球的臻爱系列定寿,因为保费属于地板价,一直很受欢迎。

不过经常会有客户纠结:

要是人一直好好的,定寿保障期一过,

之前交的保费就没了,感觉很亏。

如果你也一样,那就特别适合买臻爱2023两全险。

臻爱2023两全险有一个满期保险金,

如果保障期内没有理赔过,那么满期就可以拿回已交保费。

和大多数定寿比,它还有两个很突出的优势:

保障期限长:最长能保到80岁。

可选责任多:猝死、癌症、水陆空交通意外身故,都可选额外赔。

虽然保费会比普通定寿贵,但确实是物有所值。

我在之前做过具体测算,发现我们买臻爱2023两全险多交的那部分保费,

满期返还时,收益率能达到3.15%-3.89%,秒杀当下的3%增额寿。

如果你既想要有定寿的保障,又不想承担失去保费的风险,

那么臻爱2023两全险就是最好的选择。

05

倒计时3天!

测评写到这里,最后给大家总结一下挑选建议:

现在离8月31日还有3天,时间非常紧张,

有看中的产品或者有投保打算,一定要抓紧咨询投保!

这次错过了,3.0%产品就真的团灭了。

取而代之的2.5%产品,即便收益下降,

在大环境利率不断往下走的背景下,

理财险还是比银行定存、国债收益更高,

只要有储蓄增值、养老等需求,依旧很值得买。

重疾险、定期寿险涨价,我们有保障需求,一样得买。

现在我们提前3天买,就可以省下几千乃至上万的保费,何乐不为~

时间有限,想要抓住高收益、花更少的钱买到好保障,

一定要抓紧时间找我咨询,量身定制专属保险方案。