微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

官宣3.0%利率下调

9月起,保险利率就从3%下调到2.5%了。

我们将见证历史,正式告别3%时代。

但我发现,很多人还没有意识到这件事情的严重性。

就拿养老年金险来说,

8月31日前,我们买一份高收益的养老年金险,

和9月份再去买2.5%利率的新产品相比,

以后每年能领的钱,预计要少10%以上。

也就是说,原本有10万块,就要少领1万甚至更多。

这钱都够我们去新疆旅游一趟了。

当然,养老年金减少的原因不仅仅是“利率下调”。

最近很多客户在为自己和父母购买养老年金险时也发现,

同样的投入,不同年龄投保,将来能领到的钱差距特别大。

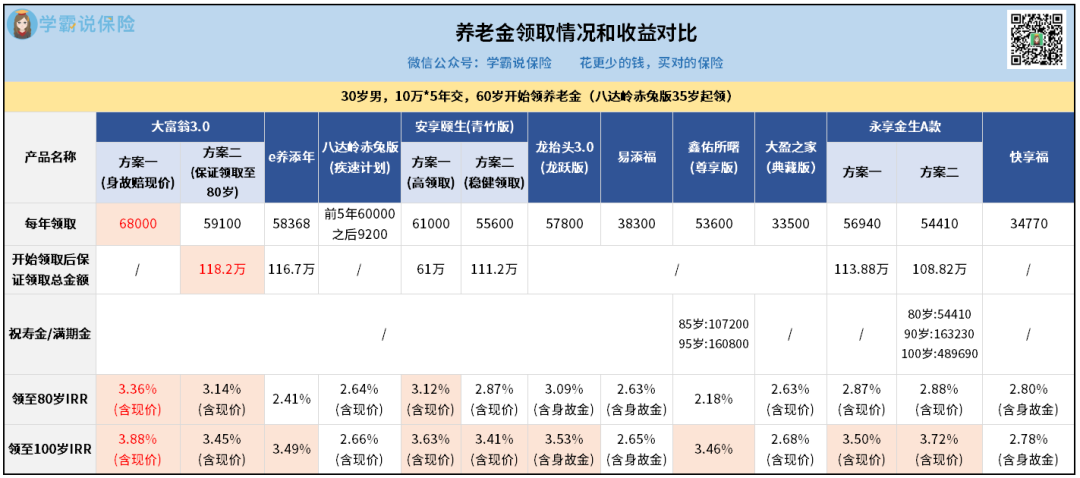

今天我就拿市面上的顶尖高领取养老年金险——大富翁3.0,

来给大家测算一下具体收益的情况。

01

看,同样是分5年交,每年投入10万块钱,

从60岁开始每年领一笔钱,持续领到老,

不同年龄投保,以后每年能领的钱是不一样的:

和30岁投保,每年领6.8万对比,

40岁投保,每年领5万,少了1.8万。

50岁投保,每年领3.57万,少了3.23万。

55岁投保,每年领2.97万,少了3.83万!

到80岁领取累计领取,两者的差距更是达到80万+,

直接亏了一套房的首付。

再看到现金价值对比,也是越早投保,

第30年往后现金价值越高,保单越值钱。

所以啊,养老年金还是要趁早准备更好。

有条件的话,刚毕业参加工作都可以买。

如果年纪大了,已经50岁往上了,有每月领钱养老需求的话,我也非常建议投保。

虽然能领的钱少一点,但比如55岁投保,60岁就能领钱了,

下半辈子的养老钱都有了着落,心里踏实很多。

但一定要在这个月之前投保,不然到手的钱又要缩水。

当然,现在投保的客户是30岁以上居多,

尤其是30-40岁这个阶段,堪称人生赚钱关键期,

趁最赚钱的时候存下来钱,未来养老就不用愁了。

不过也有一些客户还是觉得离退休养老比较远,

于是选择买增额寿,五六年实现回本,中途取钱出来用十分灵活,可以用来做各种规划。

注意:这个月3%的高收益增额寿也要全盘覆没,等下个月买,收益也得缩水。

所以还是那句话:要买就得抓紧。

当然,如果是确定这笔钱要用来养老,那还是买养老年金险好,

因为养老年金可以活多久领多久,不用怕坐吃山空。

02

我发现,40岁左右的客户,做起养老规划来通常都很坚定。

按以前50岁、60岁的退休年龄来算,

40岁的人,还有10年、20年就要退休了,

但现在看情况,退休年龄可能会延迟到65岁甚至70岁。

要注意的是,这个退休时间是我们能开始领社保养老金的时间,

正式退休之前,我们可能因为年龄太大,被迫丢了饭碗。

而且以后老年人口多,年轻劳动力少,

我们能领到手的养老金大概率会很少。

所以,许多40岁的人为了能早日退休,并确保养老生活的质量,

都开始买起了养老年金险来提前做好保障。

这里给大家分享一个40岁姐姐的养老规划方案,收益相当可观:

5年时间,每年存20万,这张百万保单,会不断增值,

并从60岁开始,每年固定领10万块钱,一直领到老!

但是如果是下个月买,

按养老年金要缩水10%的预测来算,每年就要少领1万块钱。

所以有想法的话,一定要尽早上车。

当然,这个方案只是给大家参考,每个人的需求情况不一样,具体投入也不一样,比如大富翁3.0,最低每年1000块就能买,大家可以根据自身的经济情况来做决定。

这里提醒一下大家,挑选产品一定要特别注意,

同样是3%预定利率的养老年金险,收益差距也很大。

可以看到,大富翁3.0,和市面上的其他3%高收益养老年金险,领取优势特别突出。

当然,其他产品领取方面差一些,在其他方面可能会有一些优势,

比如新华人寿的快享福,第6年就回本,前期现金价值非常高,

中途需要用钱,随时都可以取钱出来花。

还有e养添年,太平人寿出品,可以对接太平乐享家养老社区。

总之,投保一定要根据自己的需求来,

具体产品细节和收益情况,一定要抓紧时间来咨询。

03

最后,再次提醒一下大家:

这次3%下调到2.5%是轰动整个保险行业的大事件,

8月31日过后,当前的所有3.0%高收益产品都会成为过去式。

往后的理财险,收益就没现在这么高了。

重疾险、定期寿险这类保障型险种,每次利率下调,保费也是蹭蹭往上涨,还没买的也要抓紧一起配置。

根据以往经验,很多高收益产品都是额度售完即停,好产品大家都盯着要,我们越早打算,选择越多,越能买到高收益产品。

千万不要等到最后一刻,要是遇到系统崩溃等特殊情况没买到,就只能空留遗憾了。