微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

但最近朋友老吴却联系上我,说自己扛不住了。

01

老吴今年32岁,在社保局工作。

他每天办的业务多,渐渐就比别人看得透彻。

加上疫情3年,也让他彻底转变了自己的想法。

老吴先是说,现在疾病高发,医保完全不够用。

覆盖范围有限,看小病还行,看大病直接完蛋。

像是一些靶向药,只能自费不能报销。

这也是为啥我一直建议,一定要买重疾险、医疗险,

它俩作为医保的补充,就能有效解决这部分开支。

紧接着老吴又说,以后的养老待遇也会大变天。

今年10月起,社保养老金将全面并轨。

到时候,体制内很多人的退休金都会缩水。

而且随着延迟退休实施,未来可想而知。

考虑良久,老吴这才联系上我。

02

养老,是老吴首先考虑的。

他知道现在搞投资,收益走低是大趋势。

越早上车,才能锁定相对高的利率。

我给他推荐的养老年金险——星海赢家(龙腾版)。

老吴和妻子各自2万*15年交,合计60万:

老吴买计划二,单年领取高。

60岁开始,每年领37247元,折合3104元/月;

保证领37247*12=446964元,稳赚不亏。

妻子小怡买计划一,保证领取20年。

55岁开始,每年领26950元,折合2246元/月;

保证领26950*20=539000元,也是稳赚。

夫妻俩合计64197元/年,收益很可观。

而且是活到老领到老,保单第50年已领153万+,

越往后收益越高,第70年IRR高达4.06%。

这笔额外的养老金,能让他们的养老生活更舒服。

特别提醒:星海赢家(龙腾版)将于本月31日晚24点停止投保。

有意向入手的朋友,抓紧时间预约规划师咨询。

子女问题,是老吴其次考虑的。

儿子乐乐今年2岁,老吴也打算给他存笔钱。

希望无论是读书、创业、娶媳妇,都能给孩子支持。

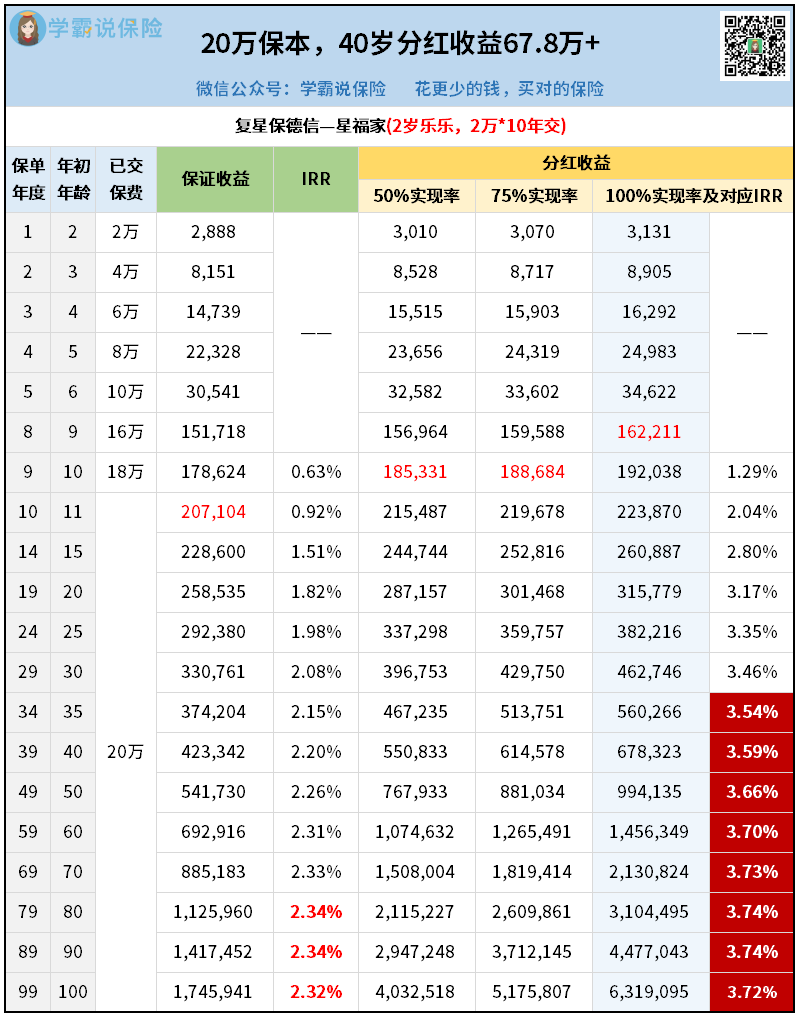

我给老吴推荐的是星福家(分红型)增额寿。

拿乐乐的压岁钱投保,按2万*10年交:

星福家比较特别,收益分「保底+分红」。

20万本金,保底收益后期IRR在2.32%左右,不高,

但对应的分红IRR却有3.72%,收益高达631万+。

用少拿0.5%的保证收益,博取1%+的预期收益。

这就是分红险的魅力所在,就看大家能否接受。

老吴在入手前也是仔细研究了一番复星保德信这家保司,包括:

股东实力、投资收益水平、过往分红实现率、保司经营状况。

综合评估后,认为演示的分红大概率能够实现,这才入手。

详细分析戳这里→增额寿,传统型和分红型怎么选?

但如果你是偏保守型的,想要稳定收益,可以看看金盈卫2号。

这是款传统型增额寿,后期IRR在2.91%,收益确定且可观。

详细分析可以看这里→3月增额寿榜单

不过,金盈卫2号也将于本月31日晚24点停止投保。

有意向的朋友,抓紧时间预约规划师咨询~

老吴这三份理财险买下来,80万的总额看起来吓人,

但缴费期拉得够长,缴费压力不大,收益也很不错。

这个买法你们可以参考,但前提是要买到合适的产品。

如果不清楚怎么挑,又或是需要对此产品、测算收益,建议咨询下专家老师。

02

配置理财险的同时,老吴也在研究健康险。

他计划一次性配齐四大险种,免除后顾之忧。

根据他们的健康状况,我做了这套方案:

医疗险

给老吴夫妻俩推荐的都是医享无忧百万医疗险,4大优势:

① 保证续保20年

② 抗癌特药保障好

③ 承保门槛相对低(年龄、健康要求)

④ 家庭投保享价格优惠

还有像特疾医疗、重疾关爱金等独家保障,以及丰富的增值服务。

两个人买下来504.45元/年,就有400万保额,超值。

给乐乐推荐的是一款中端医疗险,瑞华优医保。

保证续保6年,每年600万保额,年交保费2973元。

价格贵了很多,但老吴很看重这款产品的报销范围。

除了公立医院普通部,特需部、指定民营医院等,费用都能报。

如果孩子不幸生病,也能第一时间获得最好的治疗。

重疾险

夫妻俩都没啥健康问题,直接买性价比最高的达尔文8号。

保障全、赔得多,外加地板价,适合绝大部分朋友。

尤其是它有个设定:重疾赔付后,非同组轻/中症能继续赔。

大大提高了我们的获赔概率,让保障更全。

给孩子推荐的,是少儿专属重疾险小青龙2号。

它有三大优势,保障比同类产品更全:

① 轻中症共享6次赔付,赔付概率更高。

② 保障16种少儿罕见疾病,范围更广。

③ 重疾最多可赔3次,次数更多。

附加的疾病关爱金,在前30年出险都能额外赔。

篇幅有限,两款产品的详细分析直接戳这里→3月重疾险榜单

意外险

意外险,属于闭眼买都不会出错的险种。

对应推荐的小蜜蜂5号、小顽童6号,便宜大碗,

针对成年人的猝死,少儿的意外摔烫伤,都有保障。

详细分析戳这里→优质意外险

定期寿险

定寿就属于家庭经济支柱专属了。

老吴和妻子每人100万保额,保到退休。

期间如果不幸身故,还能给家人赔一笔钱,保证生活质量。

4大险种买下来,总保费18503元/年。

保障全,价格还不贵,整体杠杆比很高。

秋阳小结

以上,老吴一家的方案大家可以参考。

最后想跟大家强调一点,其实无论体制内外,

想要有效转移风险,配置保险都是最好的选择。

担心医疗开支,就买重疾险、百万医疗险;

焦虑养老、子女问题,就买养老年金、增额寿;

害怕意外发生,就买意外险、定期寿险。

对应都会有高性价比方案,让大家买对不买贵。

如果你也有这方面的需求,可以找专家老师咨询~