微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

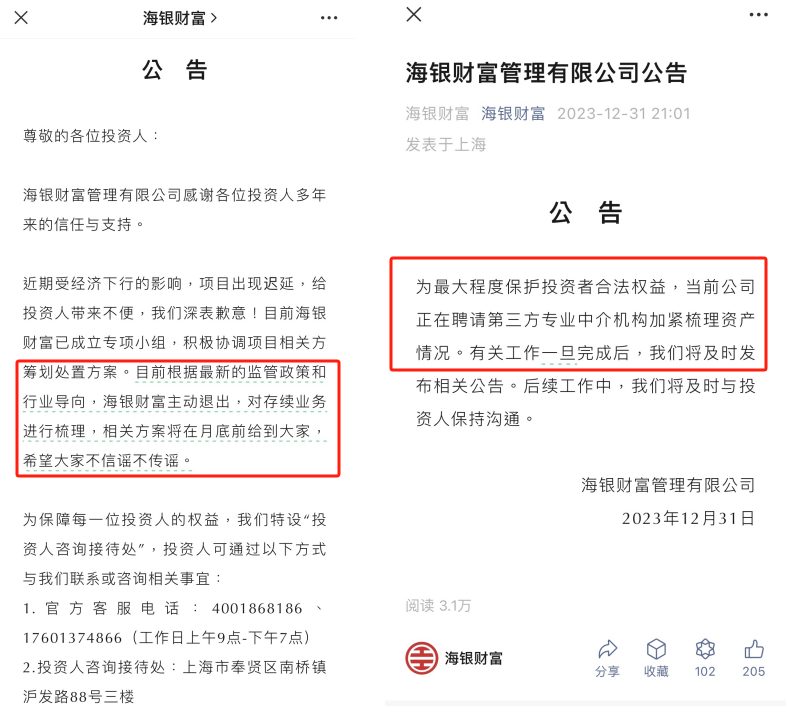

产品是海银财富出的,这家财富管理机构极有可能要暴雷了。

下面是它近期的公告↓

和其他暴雷的理财产品一样,

先是发布公告延期,接着就该打折制定兑付方案了...

一、

海银财富,中国最大的房地产财富管理产品分销商之一,

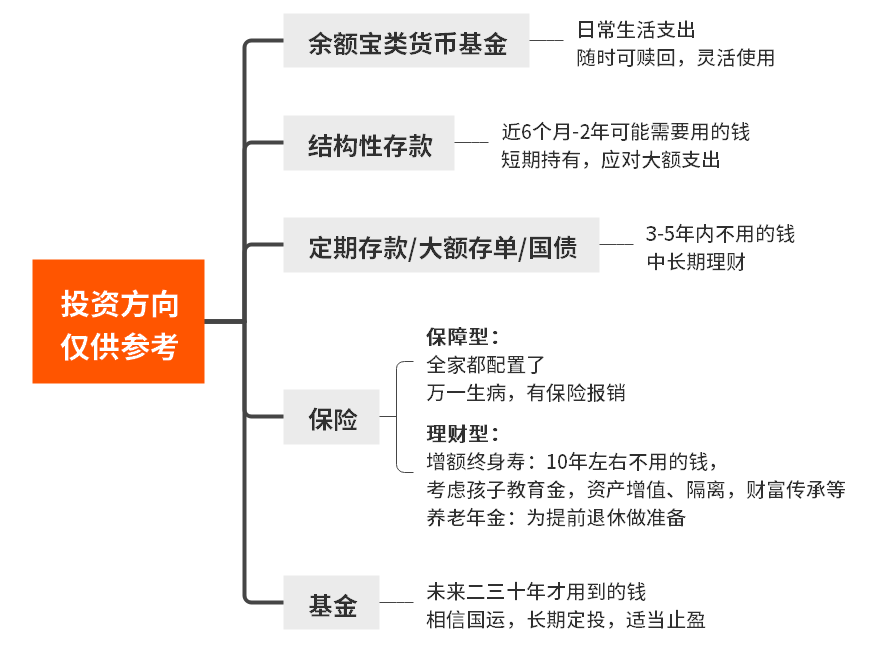

按照我之前给大家梳理的投资方向参考:

最好先预留几年的生活资金,存进可随时变现的余额宝、银行活期等。

保证这几年的生活不出啥幺蛾子。

剩下的选一个高收益的储蓄险,锁定长期收益。

这样既能保证一定的灵活取用,又能占一个高息账户。

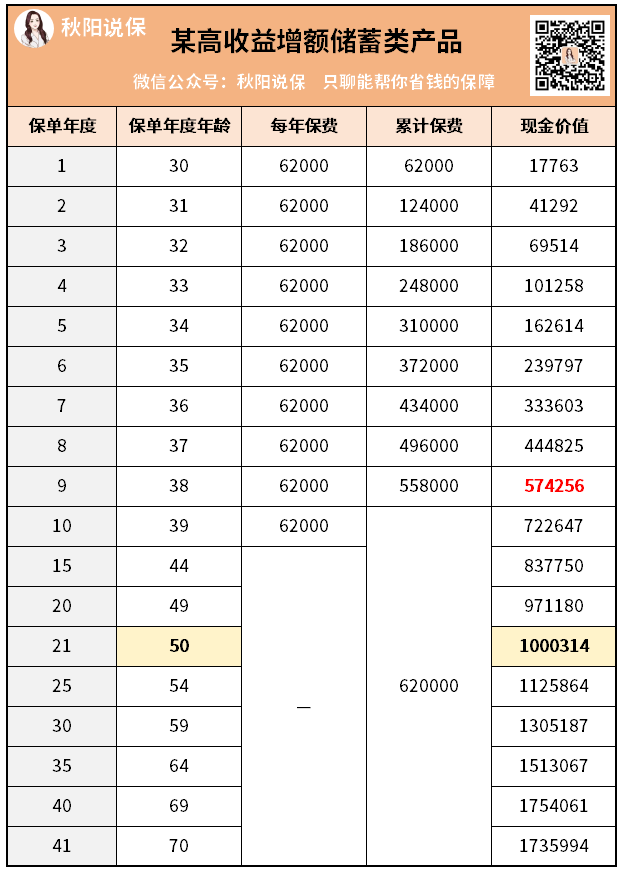

以某高收益增额寿为例:

只需要每年存6.2万,连续存10年,本金62万。

到50岁的时候,账户里一定会有100万。

当然啦,如果手头余钱多,不想存这么久时间,

也可以12万*5年交,或者20万*3年交,

别管收益率多高,最终还是要回到这笔钱用在哪?

所以一个好的存钱工具,不只计算收益这么简单。

好啦,想定制储蓄方案或者养老方案的朋友,直接微信找我聊吧。