微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

目前我们正在用的是第3套生命表,统计的是2010-2013年之间的死亡数据↓

表上写的数字,就是每个年龄段的预估死亡率。

比如我圈出来的,0岁男性的死亡率为 0.000867,

代表着如果有100万0岁男性被保人,那么预计当年会有867人死亡。

有了这个数据,保险公司的精算师就能精确算出这一年身故要赔多少钱。

再结合预定利率和费率,就能算出每个人要交多少保费。

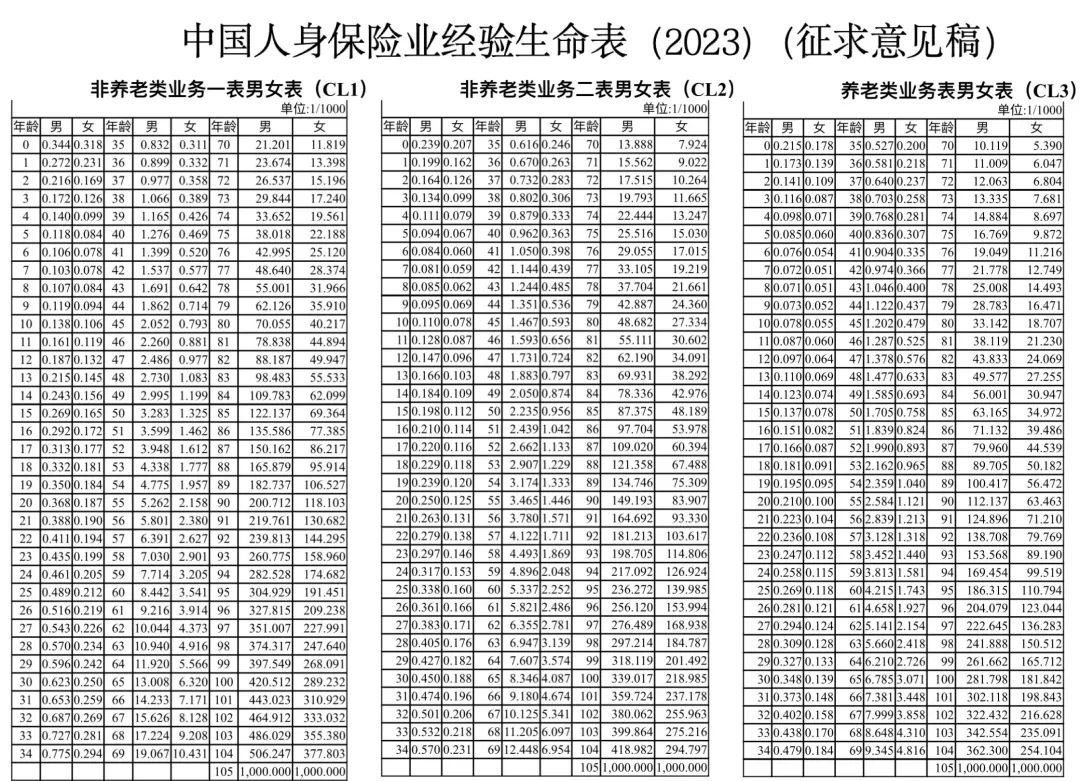

而最新的第四套生命表发布的征求意见如下:

最大的变化是——

新版生命表的人口死亡率,只有旧版的80%左右。

死亡率下降了20%-30%。

你看上表,0岁男性,预期寿命84.46岁。