微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

但它有个王炸级别的优势:可以享受税前12000元/年的抵扣。

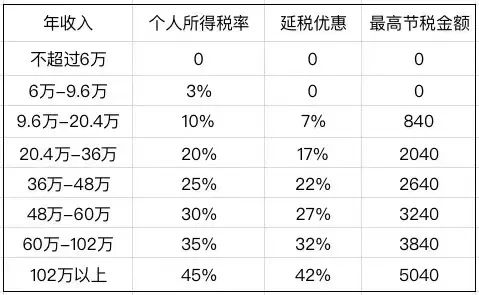

大家参考一下当前的个税税率表。

个税3%及以下的,不用考虑,享受不到任何好处。

个税25%及以上的,光省的税就是很大一笔钱了。

总的来说,个人养老金虽然有优势,但并不适合所有人。

说是2023年底,就会全面完成税延型养老险和个人养老金的衔接过渡。

让我们一起浅浅期待下吧~

秋阳的小总结:

我给大家做了个表,可抵扣个税的产品都在下面了↓

其中税优健康险和个人养老金,普通打工人用到的概率比较大。

提醒一点:不要单纯为了抵税省钱而买保险。

较真这个的话,还不如买对保险来得更实际。