微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

N多宝宝问过我:

秋阳,这家小公司,安不安全呀?

老实说,我理解大家的顾虑。

我自己全家老小也都投了保。

占大头的,全是那些长达终身保障的保险。

所以对保司安全稳健运营的要求,我不见得要比大家低。

作为行内人,我时常科普国家的监管机制、监管体系等,

因为你懂了后,就不大可能再对保司,或保险产品安全性担忧。

可最近,我又听到不少这方面的谣言起来了。

烦诶,能不能别再迷惑我的宝子们了。

今天我就来辟辟谣。

一个比较经典的传言:大公司比小公司更安全。

这个说法经不住细究。

因为,大跟小,你判断的标准是什么?

第二,以大小来衡量企业运营,甚至用来当做整个行业安全与否的判断标准,太狭隘了不是?

我们说常在河边走,哪有不湿鞋。

一家企业,在瞬息万变的商海翻滚,稍有不慎就可能触礁。

13年恒大足球在亚冠夺魁,一时风头无两。

你能想到掌门人许老板10年后,就打破了中国企业亏损天花板的记录。

前些天还把手上的恒大人寿出卖了吗?

即便是向来以稳健经营著称的保险公司,也不是越“大”越安全的。

新华、安邦、华夏等,都栽跟头了。

所以,单看名头就判断一家公司未来经营安不安全,

既草率,也缺乏科学性,容易被坑。

事实上,很多高手,并不热衷于在大家面前“炫富”。

在我们国家,想卖保险,那得交“入场费”。

而且这入场费也不低,不得少于2个亿,还得是实缴的。

能有这消费水平,那家底不厚都不行。

比如,我经常听到被吐槽说小的那几个倒霉蛋,

如国联人寿,就是卖重疾险小红花致夏版那个。

最大的股东入场费交了6个亿,谁交的?

无锡市国联集团,背后是无锡市国资委。

国资委小吗?

再说一个,中意人寿,最近卖一生中意分红险很火那个。

两个股东,一个中石油一个忠利集团。

中石油不用说了,忠利集团,在意大利卖了快200年保险。

二战时意大利都被打趴了,忠利一点事没有。

这个抗打击能力,可比A股强太多了吧?

所以,你还觉得我们所认为的大公司,就一定比小公司安全?

或者,小公司,就一定真的“小”吗?

另一个传言:保险公司破产只赔90%。

这个传言...真是野火烧不尽啊。

首先,它断章取义。

保司遇到风险,监管处理的方式会视险种而定。

一年内的短期险,一般保费较少,承担的责任也较少。

这类型产品,最新的保险保障办法确实会提到上面的90%:

保单为个人持有,且损失超过5万的部分,按90%补助。

怎么说呢,短期险...一般损失挺难超5万的。

再一个就是,经营短期险的大部分是财产险公司,

比如去年破产重组的易安财险。

但基本遇到风险前,就会被监管接手,限制运营。

像易安就是,被监管缩减了业务。

最后即便破产了,实际要赔偿的保单也没多少。

而且,比亚迪也马上就入资重组。

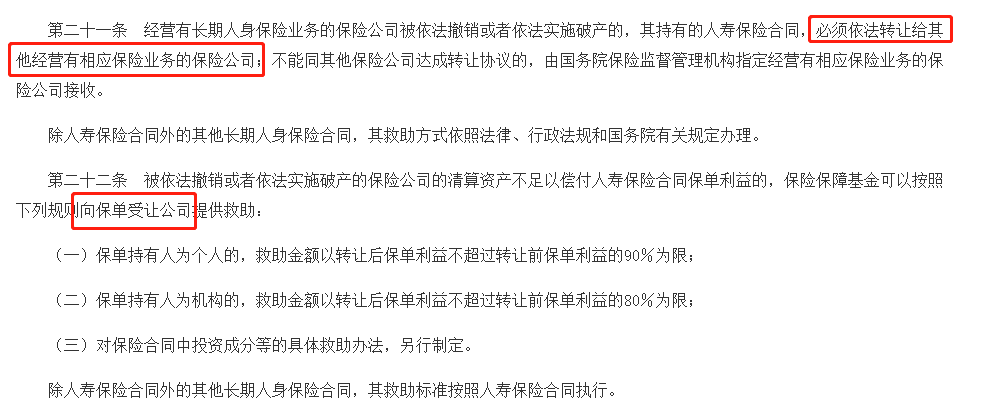

那,长期险呢?

保险保障办法是这样说的:

出事的保司,业务必须转让给其他保司。

没人接手的,就由监管部门指定保司接盘。

然后监管给接盘的保司提供补助,最高不超过90%。

所以,这个90%,是给接手原保司业务的新保司。

跟咱们是没多大关系的。

所以以后,当有人跟你吹小公司容易碰到风险,一有风险就只赔90%时,

你一定问清楚他是说长险还是短险。

如果对方根本分不清这二者区别,直接拉黑就成。

最后哔哔几句。

好了,这两个谣言,基本就是这样的情况。

咱们呀,得知道,一旦保司遇险,我们的保单会如何,是否受到影响。

我们国家的监管部门,为了整个行业稳定发展费了很大心思。

特别是监管制度偿二代,已经可以吊打很多老牌金融强国了。

所以,对于咱们国家保险业,我们还是要多给予些信心才行~

行,今天就聊这么多。