微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

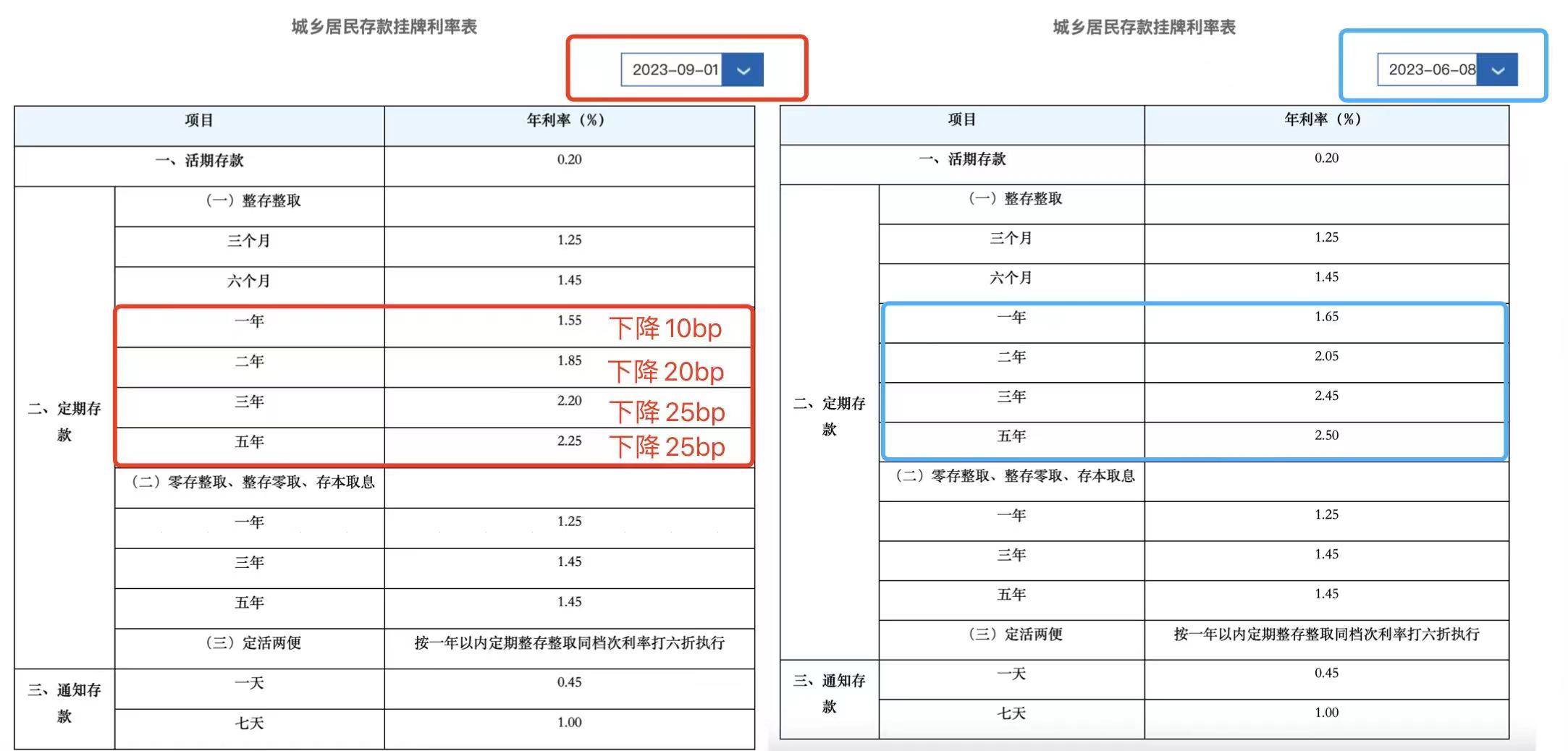

哎,最近存款利率又又又下调了。

没记错的话,这是今年以来第三次降息了。

咋说呢?

挺多人心里应该挺慌的。

因为到处都在暴雷,也不敢瞎投资了。

现在钱除了存银行,不知道该往哪里放。

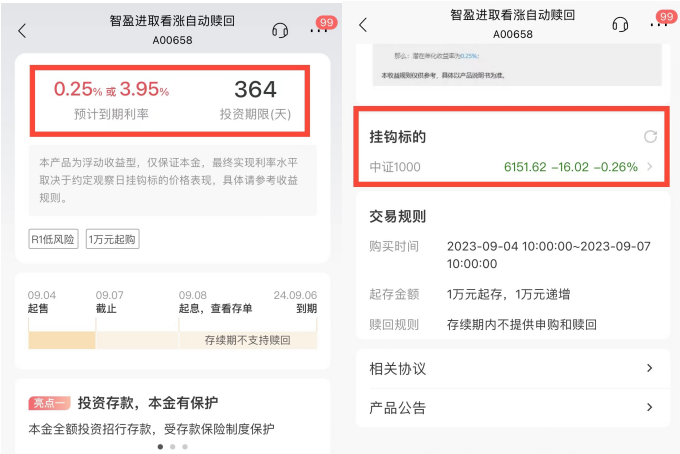

在银行的风险分级体系中,结构性存款属于R1级。

挂钩的衍生品,主要有股指、贵金属价格和即期汇率。

比如上图的产品就与中证1000挂钩,这意味着到期的收益要看中证1000的走势。

运气好,说不定会有意外之喜。

运气不好,本金也不会亏损,最多收益低一点。

它不像股票型基金那么刺激,比较四平八稳,而且跟股市的相关性很低。

但是吧,如果手头没有港币或者美元,就没必要凑热闹了。

毕竟现在汇率已经很高了,我查了下近几年的数据——

来源:新浪财经

15年汇改后,美元兑人民币的汇率大致在6.2-7.3之间波动。

破7的次数很少,持续的时间也很短。

假设未来一年,汇率能回归到平均值6.7的位置。

所以「稳赚不赔」才是正解~

我们能做的,就是在保本的基础上尽可能让自己的资产去“钱生钱”。