微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

01

02

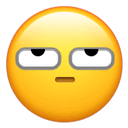

它是当前少儿重疾险天花板↓

优势有三个:

第一,终身版本里,疾病关爱金覆盖年龄到60周岁前。

如果是给刚出生的宝宝买,附加这条,

03

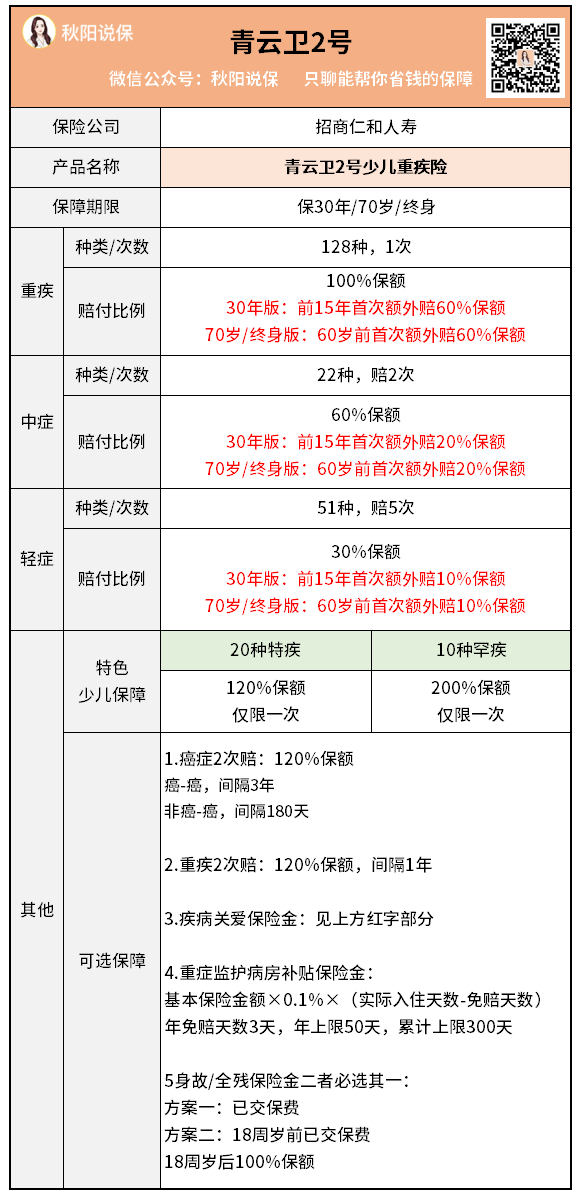

所以有能力的话,建议买个增额寿给娃存笔钱。

以0岁男宝宝为例,每年存2万,存10年。

等孩子25岁时,这笔钱会翻倍,折合成单利为4.90%。

等于是在今天,给孩子存了一份年化利率4.90%的银行存款。

所有收益都是100%确定,白纸黑字写在合同里的。

好啦,关于新生儿保险的投保思路就是这样。

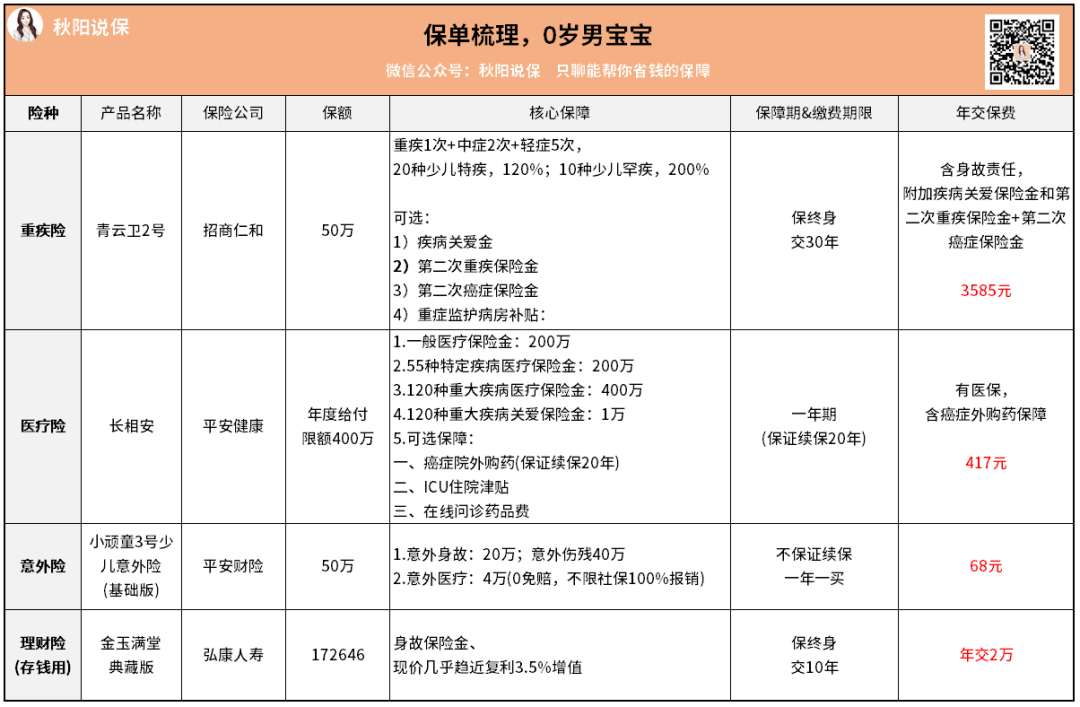

具体产品方案我也总结了一下,

想抄作业的朋友,可以瞅瞅↓