微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

网上都吵翻了天,好多博主在说:

3.5%的产品即将退市,现在不买悔终身;

不单是增额寿利率下调,其他长期险也会涨价。

眉头一皱,我感觉这事不简单。

和办公室的小伙伴讨论了下,发现还真是。

01

为啥会要求下调呢?

① 利率下行是大趋势

一个规律:经济越发达,利率就越低。

这几年,市面上的理财产品收益都在降。

包括银行大额存单、国债这类老百姓信赖的,

甚至是平常最常用到的余额宝,都是如此。

② 增额寿是刚性兑付

增额寿收益确定,白纸黑字写进合同。

当初承诺了多少,后期就要给付多少。

在这样的环境下,保司如果持续卖3.5%收益的产品,

下场就是:产生利差损风险→可能导致破产或倒闭。

最后的最后,还是监管来擦屁股。

所以为了保险公司能长久稳定经营下去,监管才要求下调利率。

其次,会不会立马降到3.0%。

我们全办公室小伙伴一致认为——不会。

因为凡是改革,都需要过渡时间。

像前两年重疾险新规实施,还有现在的渐进式延迟退休。

都有个适应过程。

不过,虽然不会马上下降,但可以肯定的是,

以后只会降,不会涨。

所以现在买,能保住最高的收益;以后买,等来的只会是更低的收益。

聪明人,都是现在下手。

一是现在买,是最好的,以后只会降,没必要等。

二是早点买,才有更多的时间增值,没必要等。

如果确定我将来要买,我为什么不早点拥有,行使我的权利~?

02

最直接的,就是我上面说到的理财险收益下降。

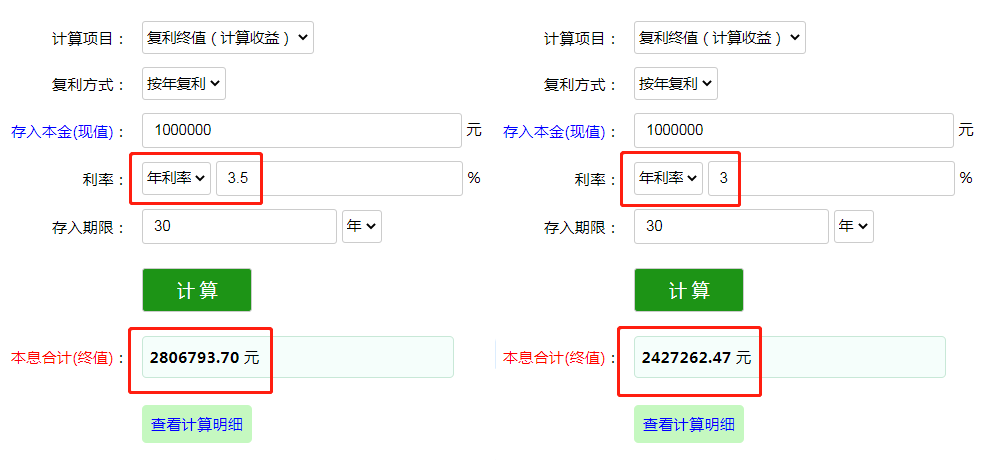

增额终身寿,从复利3.5%降到3.0%,

如果投入100万,30年就少赚37万+:

一辆奔驰就地蒸发,还是很肉疼啊。

而且回顾历史,这不是寿险第一次下调利率。

从巅峰的8.8%,到4.025%,到现在3.5%,即将到来的3.0%或更低。

看趋势,后续大概率还会降。

所以现阶段,确实是买理财险最后的窗口期。

另外,我们也有个大胆猜测。

以后收益下降了,保司会不会开发出其他新玩法稍作弥补?

比方说新的保费设计、新的减保规则,可以期待一下hhh~

再就是,保险涨价。

包括重疾险、定期寿险、长期医疗险,价格可能会有所上涨。

它背后的逻辑是:

责任准备金评估利率下调 → 预定利率下调 → 保险产品涨价。

预定利率越高,保司的投资收益就越高,我们需要承担的保费就低了。

就好比存60万,如果我每年存6万,就只要10年;

但如果我每年只能存3万,就需要20年。

我的存钱能力,就像预期收益;需要的时间,就是保费。

所以说,预定利率下调会导致保险涨价。

如果你到现在都还没有配置健康险,我劝你抓点紧。

一来,能省点钱;二来,保障到位是配置理财险的重要前提。

03

从消息放出来到现在,有两个月了。

这期间,已经下架了不少增额寿。

接下来,也将持续传来产品下架的通知。

很多朋友会纠结,要不要趁停售前来一份?

我的建议是:明确有理财险需求的,可以抓紧。

毕竟这是最后的窗口期,能把握住才是明智之举。

凑热闹的朋友也可以仔细思量一下,看看自己是否需要。

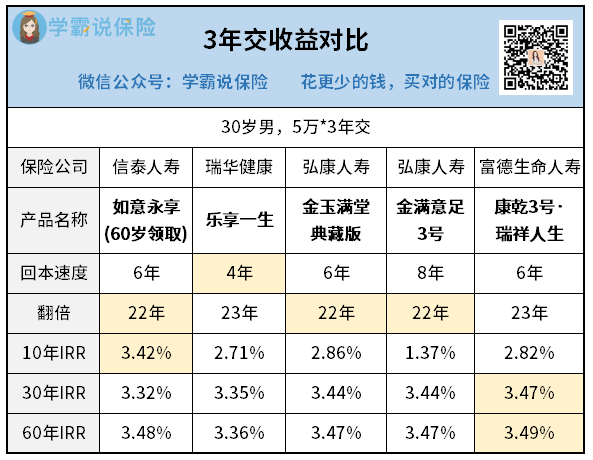

目前,增额寿产品,我比较推荐的有5款。

信泰——如意永享

瑞华健康——乐享一生

弘康——金玉满堂典藏版、金满意足3号

富德生命——康乾3号·瑞祥人生

以30岁男性,5万*3年交为例演示:

如意永享,全时期收益都可观。

这款产品,本质是年金险,但又有高现价。

所以不单可以领年金,还可以支取现价。

想要年金险高领取,但又羡慕增额寿资金使用灵活,

那么这款如意永享,会是很不错的选择。

不过要注意,如意永享现在只剩趸交和3年交了,

看好的朋友,可以抓紧了解。

乐享一生,收益相对低一些,但它回本快。

投保第4年就回本,很适合拿来短期理财。

比方说,

4年后有更高收益的产品,可以退保去买,不会亏;

如果没有,也将持有这份高收益保单。

两手准备,这是它的核心优势。

金玉满堂典藏版,综合表现最佳。

回本快,收益可观。

缴费期限多样,尤其是5年交和10年交,更有优势。

并且,这款产品支持保单贷款,利率市场最低,仅为4.5%。

金满意足3号,回本和收益表现中等。

不过它有独家优势:

支持隔代投保、支持增加第二投保人、被保人。

非常适合财富定向传承,解决财产分割问题。

有这方面需求的朋友,可以找专家老师深入了解。

康乾3号·瑞祥人生,大公司出品。

前期收益低,不过后期很猛,能达到3.49%的高度。

再说减保规则:

减保最宽松的,是如意永享和金玉满堂典藏版。

100元起减,没有多余限制。

金满意足3号、乐享一生相对严格一点,但基本5次就能减完。

康乾3号·瑞祥人生的减保规则最严:

每年累计最多可减已支付保险费的20%。

如果实在是钟情于它,可以考虑拆单来投保。

这样的话,限制就相对小一些。

以上,5款增额寿各有优势。

我简单做了总结,大家可以对号入座:

04

接下来的时间,会迎来一波狂轰滥炸。

目前收益超过3.0%的产品,大概率都得下架掉。

对于网络上的人云亦云,大家要有自己的判断。

拿捏不准情况的,可以带着产品来找我。

图省事的,也可以仔细对比研究下我今天推的这5款。

从自己的实际出发,看看更适合哪款~