微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

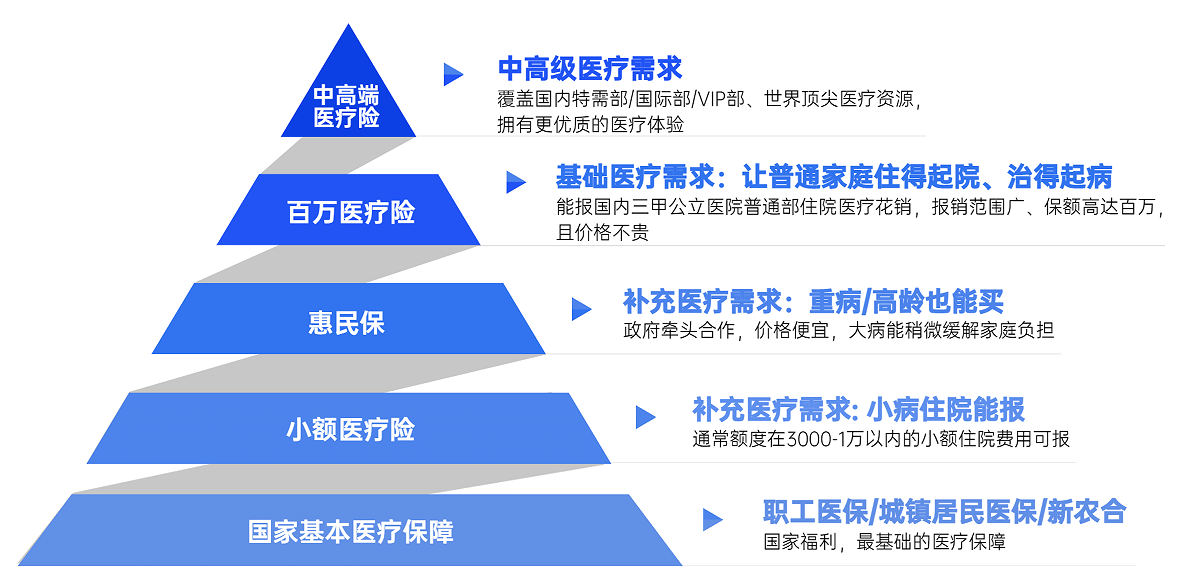

按使用场景来看,商业医疗险大体可以分为4类:

但也正因如此,医保注定只能做到“有限报销”。

我逐一来讲。

一、小额医疗险

险如其名,它主要用于报销小额医疗费。

我时常会建议宝爸妈们,有需要的话可以给孩子备一份。

因为小额医疗险最大的特点,就是0免赔。

绝大部分产品都是0免赔,有的会按年龄划分一下:

对于孩子来说,感冒发烧、磕碰这些都是常事。

每次就医,长年累月下来也是一笔不小的医疗费。

买份小额医疗险报销这部分费用,还是蛮实在的。

不过,它也有弊端。

一是保额很低,2、3万,多点的也就只有5万;

二是报销有限,比例、就医范围、用药都有限制。

三是产品稳定性不高,不保证续保,可能过段时间就停售了。

所以我个人建议:

对于孩子这类高频使用群体,可以来一份。

200-400元/一年,还是OK。

像众安住院保2022、小医仙2号,都挺不错。

至于大人的话,就真没必要买了哈。

二、惠民保

之前我专门写过惠民保,政府牵头+保司承保。

普惠型医疗保险,主打的就是:无年龄、无职业、无健康限制。

就保障来看,惠民保和百万医疗险基本无差。

比如保额、可报销的医院范围、定价,都差不多。

但有几点,惠民保比不过百万医疗险。

一是使用门槛,惠民保的免赔额,一般为1-3万元不等。

二是报销有限制,无论是报销范围,还是报销比例:

三是不保证续保,买一年保一年,稳定性堪忧。

所以整体来看,我更建议:

高龄人群、高危职业人群、非标体人群,入手惠民保。

毕竟这对你们是最好的选择,有保障总比裸奔强。

而其他朋友,我更推荐百万医疗险。

三、百万医疗险

大家的老朋友了。

年免赔额0-1万,保额200~600万,报销比例100%。

二级及以上公立医院普通部的医疗费用,都能报销。

包括一般医疗、重疾医疗、特殊门急诊、质子重离子、外购药...

保障全、价格低,是百万医疗险最有吸引力的一点。

它能将大病医疗支出转移出去,让普通家庭也看得起病。

这种好东西,我一向是建议:

健康条件允许,都来一份,毕竟每年也就几百来块。

30岁人群购买,约300元/年。

不过买百万医疗险,有两点要注意。

① 买保证续保的

百万医疗险的保障期限,严格来说只有一年。

今年买了,如果不幸出险,明年不一定能买上。

所以为了获得稳定保障,最好买保证续保20年的。

将来无论是生病、理赔,来年都能获得保障,够稳。

② 可以报销抗癌特药

抗癌特药,也就是靶向药。

这类药大家都知道的,价格很贵,而且要吃很久。

长年累月下来,花销几十甚至上百万都是有的。

而百万医疗险能报销这部分高额费用,确实是救大命了。

所以对于大多数朋友,我都更建议入手百万医疗险。

比较推荐的产品有:

平安健康长相安、太平洋医享无忧(蓝医保)

四、中/高端医疗险

这两个,大家可能知之甚少。

但我梳理一下逻辑关系,你们就有概念了。

百万医疗险<中端医疗险<高端医疗险,三者逐层递进。

首先,保障范围。

百万医疗险有的,中、高端医疗险都有。

而且,高端医疗险还在此基础上,覆盖生育、疫苗、体检、齿科、以及私立门诊等诸多内容。

其次,免赔额。

百万医疗险,1万;中、高端医疗险,不设置强制免赔额。

提供多档选择,比如0/1万/2万等;免赔额越低,产品价格就越高。

再者,就医范围。

百万医疗险:二级及以上公立医院普通部。

中端医疗险:二级及以上公立医院普通部、国际住院部、特需部以及VIP病房。

高端医疗险:所有合法医疗机构皆可,公立、私立甚至是国外医疗。

最后,报销方式。

百万医疗险,大部分都是出院后拿着单据自行向保司申请理赔。

中、高端医疗险,直付,保司直接跟医院对接。

这么一通看下来,中、高端医疗险确实是好吧?

不过与之伴随的,是较高的价格。

中端医疗险,1000元-5000元/年不等。

高端医疗险,1万-几十万不等。

所以,对于追求优质医疗资源及服务的中产家庭、白领,甚至是高收入人群、企业主,我才会推荐入手中、高端医疗险。

惠民保,受健康限制买不了百万医疗的,就买它。

虽然报销有限,但它投保门槛低,且便宜。

小额医疗险,推荐给孩子选,更实用些。