微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近很多人找我咨询家庭保险配置。

沟通后我发现,大家会产生买保险的念头大多是因为:

身边的朋友或者亲戚,突遭意外或是不幸患病。

对于普通家庭而言,上有老下有小,还有车贷房贷...

真的经不起一点儿“意外”。

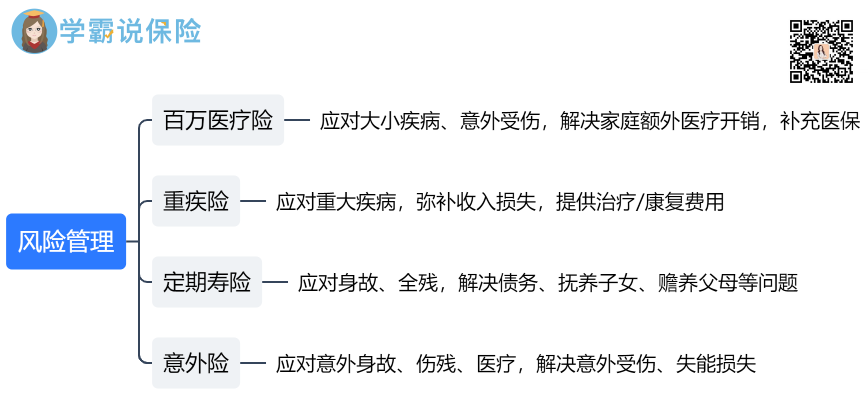

配置保险将风险转移出去,是最简单,性价比也最高的方式。

那具体要怎么买?能不能又省钱又买到好的产品?

我以上个月接待的读者菲菲为例,看看她们一家三口是怎么买的。

01

02

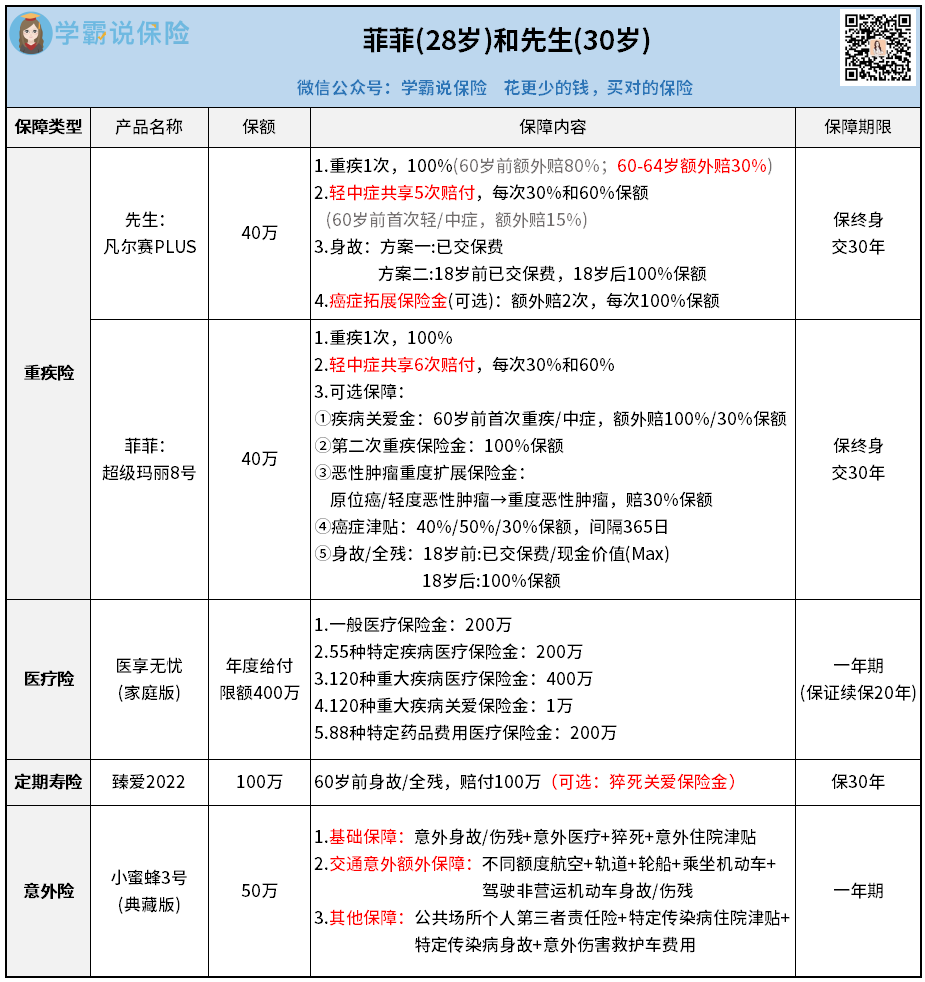

首先是菲菲和先生的保险方案。

【重疾险】

我给他们夫妻俩挑选的,是综合表现最佳的产品。

先生:同方全球人寿—凡尔赛PLUS

菲菲:君龙人寿—超级玛丽8号

先生买的凡尔赛PLUS,有诸多优点:

① 重疾额外赔给力,不仅60岁前有额外赔,60-64岁也有。

② 轻中症共享5次赔付次数,尽可能贴合不同消费者的情况。

最重要的,是它的绿通服务很优秀:

对接国内700多家三甲医院,承诺7天内安排副主任及以上专家/床位/手术。大家耳熟能详的北京协和、四川华西(承诺30天内)等均在其列。

对于华西医院,菲菲这个川妹子再熟悉不过了。

她先生也是看中这点,很快敲定了凡尔赛PLUS。

只是可惜了菲菲,由于乳腺结节的原因只能退而求其次买别的。

但好在,对于我挑的超级玛丽8号,她还是很认可。

相较于凡尔赛PLUS,超级玛丽8号的优势在于:

① 疾病关爱金给力,60岁前首次确诊重疾可额外赔100%保额。

② 癌症津贴实用,无论是新发、复发、持续与转移,都能领。

并且这款重疾险,对患有乳腺结节的女性朋友比较友好:

只要近半年内的检查没有异常,且最近一次乳腺超声检查分级为1级或2级(从未有过0级或3级及以上),就可以标体承保。

再加上定价便宜,菲菲很是满意。

而且驾乘私家车意外额外赔付方面,要比一般意外险更高。

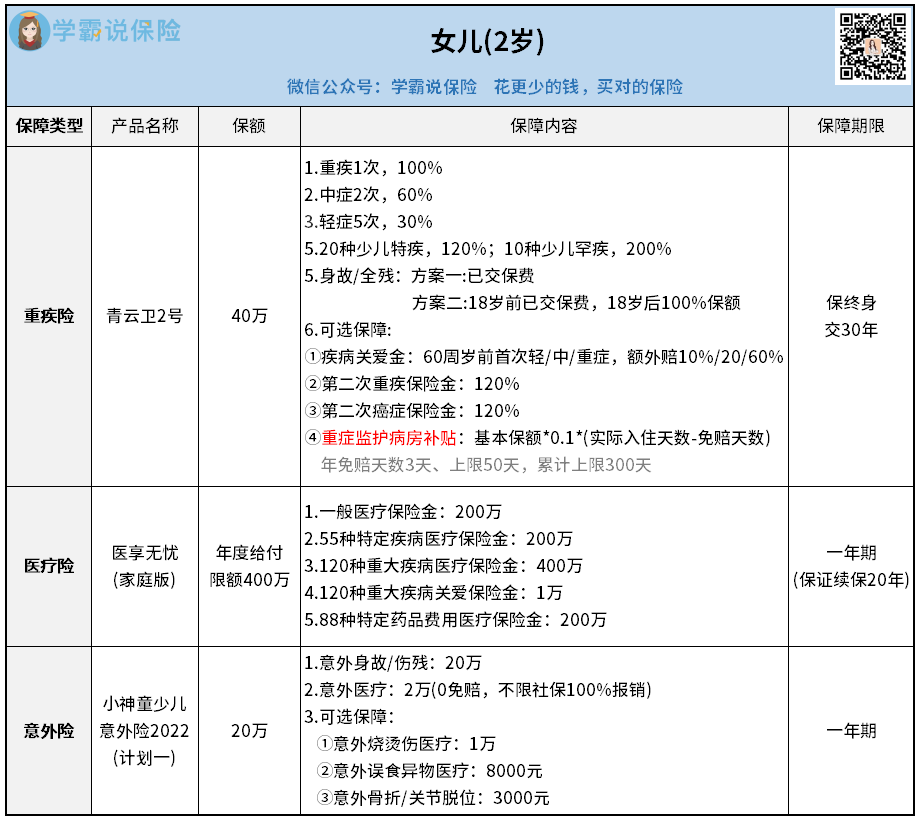

接下来,女儿的方案。

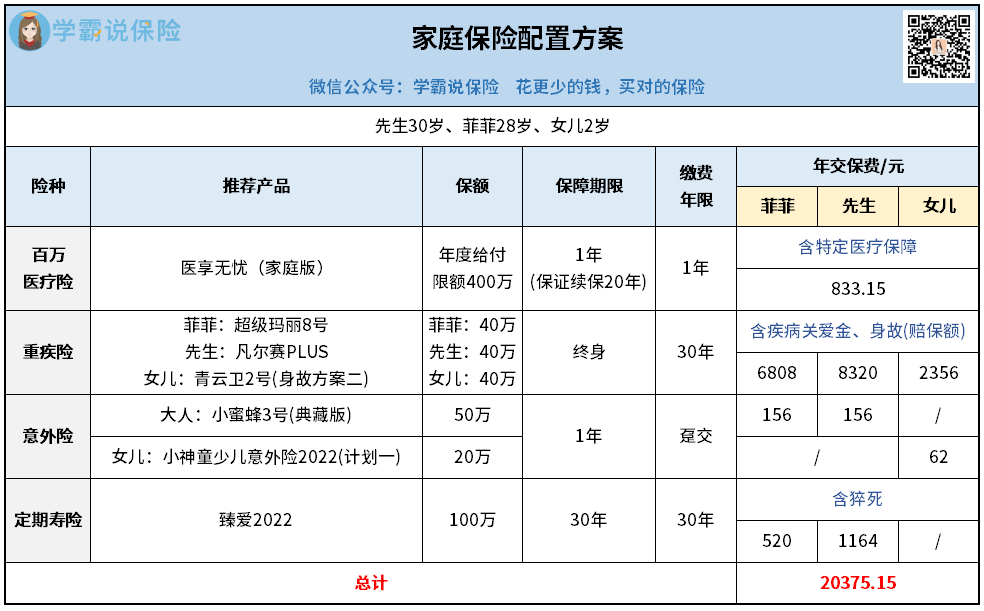

这一套方案买下来,菲菲一家三口的保障就齐了。

03

五一节后,也就是昨天我正在写这篇文章的时候,

菲菲又找到我,说想给女儿买份增额寿。

假期她跑遍了各大行,发现存款利率真的是一年不如一年。

将来女儿读书、结婚、买房......花的都是钱啊。

所以她和先生打算,在经济允许的范围内再购入一份增额寿。

趁着现在年轻还能多赚钱,早些为女儿做打算。

而对于增额寿,菲菲和先生最大的要求就是收益要高。

只是可惜,那些顶尖收益的产品都随着历史巨轮滚滚而去。

现在的增额寿,大多都达不到复利3.5%的高度。

我筛选对比了不少产品,找到了款目前收益最可观的

04