微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

五一,啪!没了...

好像只有在假期的时候,才能切身感受到光阴似箭。

但迎来年后第一个小长假,我也久违地好好陪伴了家人。

好了,说回我的本职,给大家带来了一些行业内最新消息。

央行降准影响仍在持续,保险产品过往定价跟现行利率出现较大偏差,

产品市场“裁员”潮频现。

其中不单理财险,健康险也恐遭波及。

正因如此,本月清单,较上月变动较大,话不多说,开搞。

01

本月清单按年龄段,划分为成人、小孩、老人三个板块,具体构成如下:

避免有些童鞋是第一次来,我简单跟大家介绍一下各自的功效:

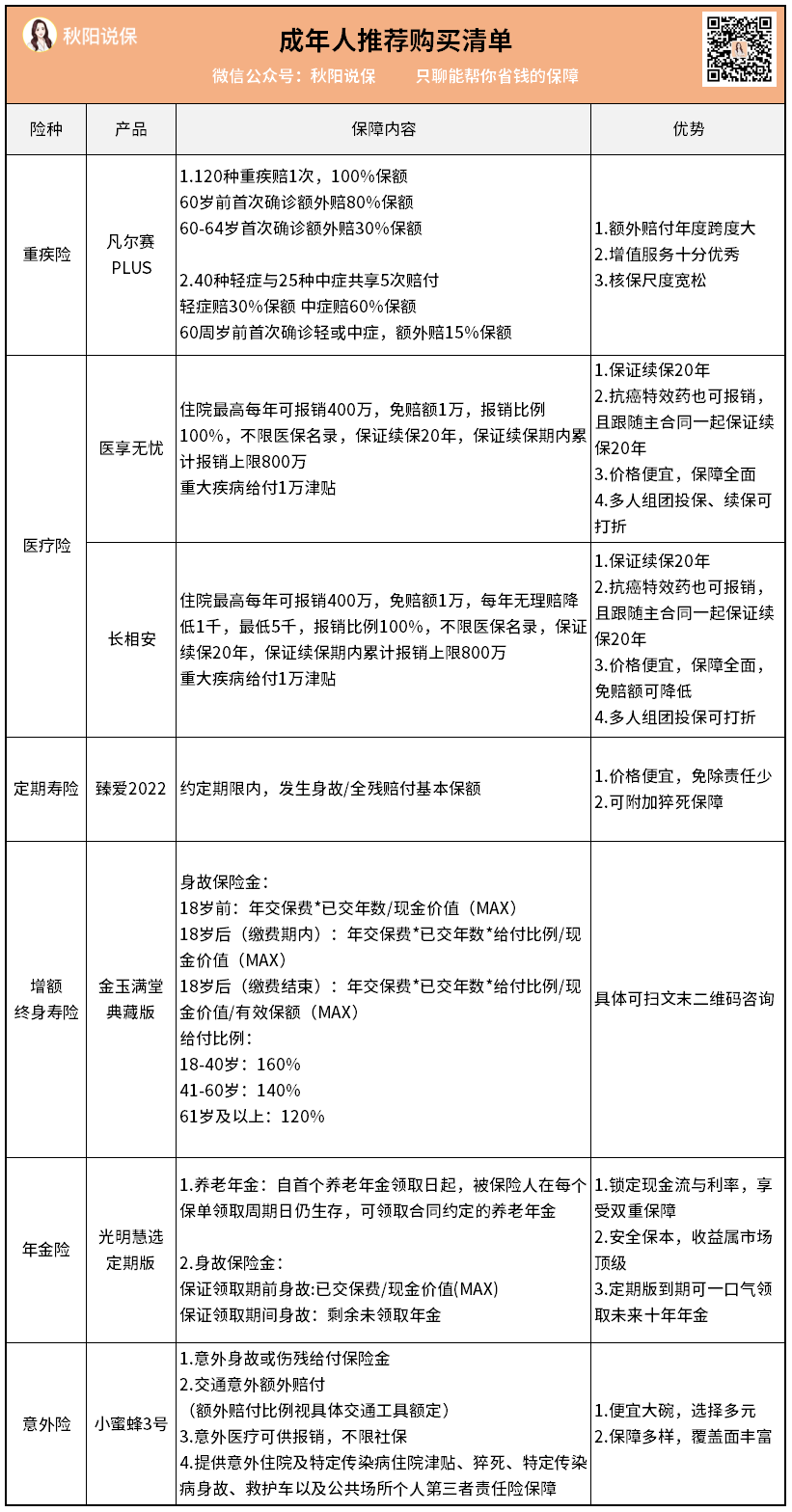

重疾险

确诊即付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额。

受央行降准影响,保司预期投资利率下调,保费有上涨可能。

医疗险

报销型产品,理论上,抵扣一定费用后,剩余的住院时花多少钱,出院后就赔多少钱回来。

实报实销,买多份无法重复报销。

定期寿险

保身故/全残这类型极端风险。

主要用来顶替家庭经济支柱的经济责任。

增额终身寿险

理财产品,投资收益以现金价值的形式写进保单中,不会受市场波动的影响。

适合为未来教育、婚嫁、养老等刚性支出做准备。

近期受央行降准影响,众多产品纷纷被“裁员”。

意外险

顾名思义,保各种意外情况。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

了解完这几个险种,来看看各年龄层都买啥呢。

02

成年人

重疾险-凡尔赛PLUS

市面上的重疾险很多,但如果只让我选一款,我会选这款。

原因呢,第一,它基本功不错。

60岁前出险重疾,赔180%保额;

60-64岁期间出险,依然能赔130%保额,市场不多见。

还有像早期疾病共享赔付、癌症最多赔3次且不限新发复发转移...

保障能力综合表现,表里有,肉眼可见的优秀。

第二呢,增值服务过硬。

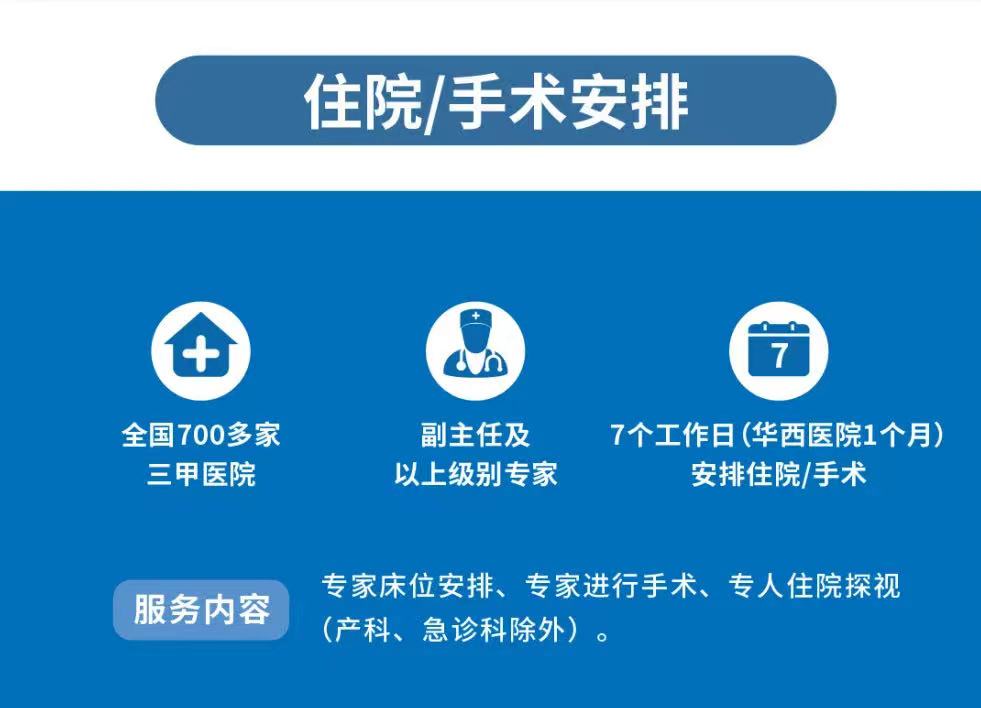

就医绿色通道,是它的杀手锏。

凡尔赛PLUS敢承诺7个工作日内,对全国700+三甲医院实现手术/住院安排(四川华西医院1个月)。

直接把找床位的红包给省了。

这都得益于同方全球那响当当的招牌。

中资同方,中核持股,前身是清华同方,国内工学两界的泰斗;

外资全球人寿,世界9大金融机构,业务横跨美亚欧三大洲,世界级的大佬。

不怪得凡尔赛PLUS打出了“敢承诺”的大标语。

不过,近期央行降准的事,也切实影响到了保险市场。

首当其冲的是理财险,产品纷纷下架,下面会聊到。

健康险里,重疾险也受到了影响,

保费什么的,我做个小预言~日后可能会上涨。

医疗险-医享无忧、长相安

上个月,长相安横空出世,

动摇了医享无忧医疗险一哥的地位。

先来后到,我先聊聊医享无忧。

它是去年公认的top1医疗险。

20年保证续保(市面最长),不怕身体跟年龄的双重限制。

续保不看健康情况,没等待期,发生过理赔也能续。

在全国公立2级及以上医院普通部住院,它能提供每年400万报销额度。

检查费,手术费,药费等都可报销。

免赔额1万块,剩下的100%报销,不限医保目录,自费药也可以报,包括要院外购买的癌症特效药。

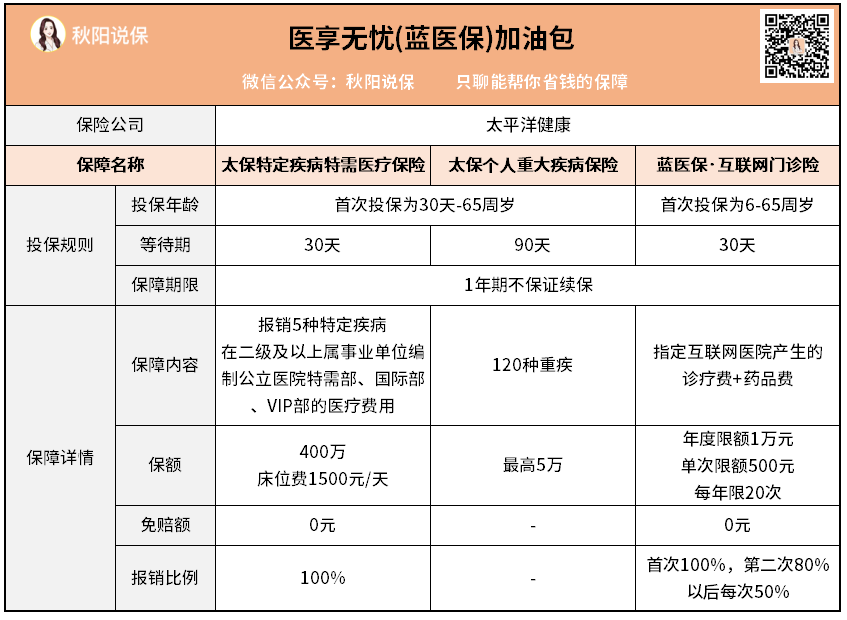

而且今年还新增了3个加油包保障:

使得医享无忧的保障覆盖面更加多元丰富了。

前2个在医享无忧的投保界面可以选到,门诊险是单独购买的。

3个都是可选附加保障,你们自己决定加不加。

不加的话,30岁的人买医享无忧,一年保费都不到250元。

合着1天1块钱都不用,就能实现住院无忧。

好了,这是医享无忧的情况,下面说说新人长相安。

长相安这款产品...不能说跟医享无忧一模一样。

但相似度基本达到了97%。

3%的区别在于:

1)价格

不知是否故意,反正长相安全年龄段都要比医享无忧便宜一丢丢。

说是不小心的,我反正不信咯~

2)免赔额

长相安免赔额能递减,如果1年内没有理赔,免赔额会降1k。

累计最多能降5k。

这个医享无忧做不到。

对于大部分人来说,买保险并不会立刻出险,

1年降1千,日后报销就能实打实多拿几千,

我是觉得不错的,至少在这一点上,我粉长相安。

3)可选责任

医享无忧有上面3个加油包,长相安也能附加其他保障。

目前可选的有:

1.ICU住院津贴

2.在线问诊药品费

我看过了,都是挺实用的附加保障。

不仅如此,如果你已经买过其他医疗险,此时你想买长相安的话,

只要符合它的健康告知,长相安支持免等待期直接转保。

我相信,这功能已经让不少买了其他产品的小伙伴跃跃欲试了吧

总的来看,那么多号称对标医享无忧的产品里,长相安算是最争气的了。

这两款都是目前中国大陆优秀的医疗险产品,选哪个都不吃亏。

定期寿险-臻爱2022

买定寿的逻辑是避免赚钱期间,身故或全残导致家庭经济责任无人承担。

所以买到退休前差不多了。

同样是同方全球出的臻爱2022,靠超高性价比在定寿市场站稳脚跟。

我算了下,30岁买100万保额,交30年保到60岁退休。

男1087元女586元各一年。

保费虽低,保障却不打折。

没什么乱七八糟的除外责任。

增额终身寿险-金玉满堂典藏版

说到增额寿,都是时代的泪~

上面聊到,因为央行降准,保险市场受到很大冲击。

习惯了以前高收益的我,降了利率后的产品一时半会还真拿不出手。

一筹莫展时,金玉满堂典藏版来了。

我测算了下,发现还不错。

单品测评我还没写完,这里算是先提前预告了~

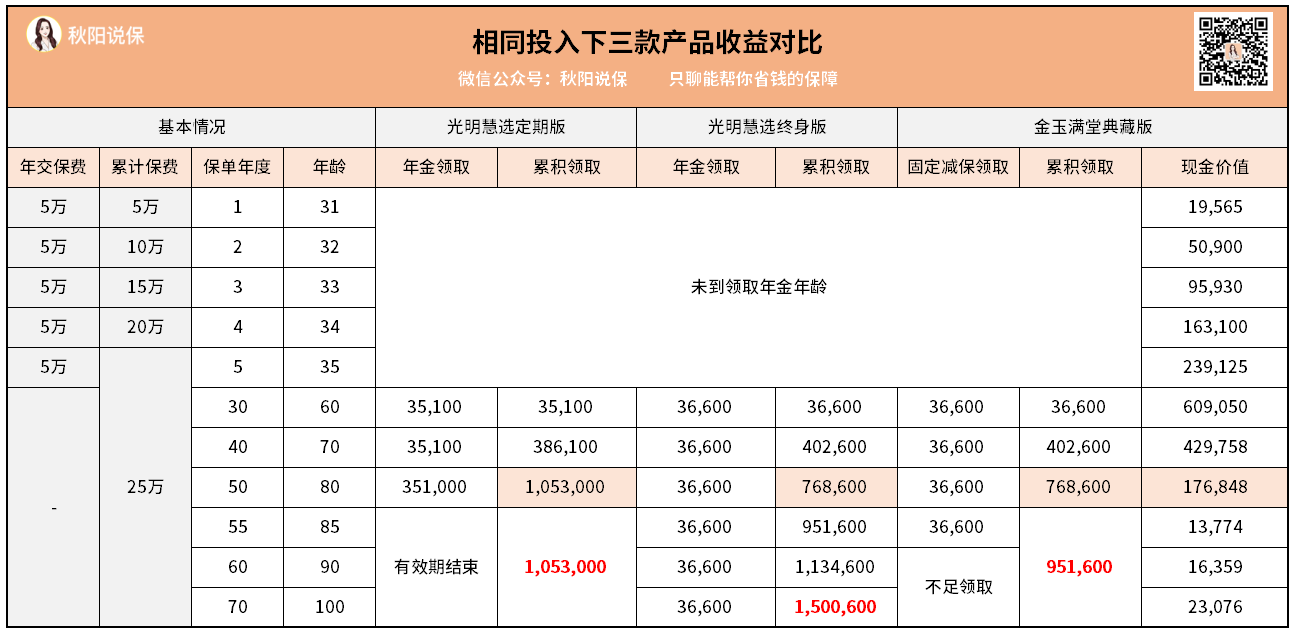

按照30岁女性来算,5万10年交,它的现价长这样:

我把收益率换算成我们熟悉的年化单利,写在上面表格里了。

据说领取规则,也非常人性化,具体我就不说了,懂的都懂~

目前的市场环境下,这款产品“顶风作案”“胆大包天”,

说句良心话,我真不看好它能卖多久。

但它真心是款非常不错的产品,特别是放在目前。

所以,要买的抓紧,我不敢保证每一个明天它都还在。

年金险-光明慧选

比起增额寿的灵活,年金险就显得有些另类。

年金,取自规律每年领取固定金额之意。

比灵活性,跟增额寿自是没法比。

但年金险也有它的过人之处——累积收益。

比如我推荐的光明慧选:

在同样30岁女性5万交5年投入,60岁领取,

光明慧选两个领取版本最终的总领取数,都比金玉满堂典藏版高。

所以,如果是投资目的很明确,就是为养老而使用的,

那么纯养老年金险的收益表现比增额寿要好。

而在众多年金险里,我最推荐就是光大出的光明慧选。

领取高、可对接养老社区、还是央企出品,

算是我的自留款了。

意外险-小蜜蜂3号

典藏版一年保费156块钱,意外身故/残疾最多能赔50万。

又保交通意外又保传染病,还有意外医疗费用的报销,甚至第三者责任、救护车等等费用它都有。

觉得保额少的,它还提供了更高级版本的可供选择。

03

未成年人

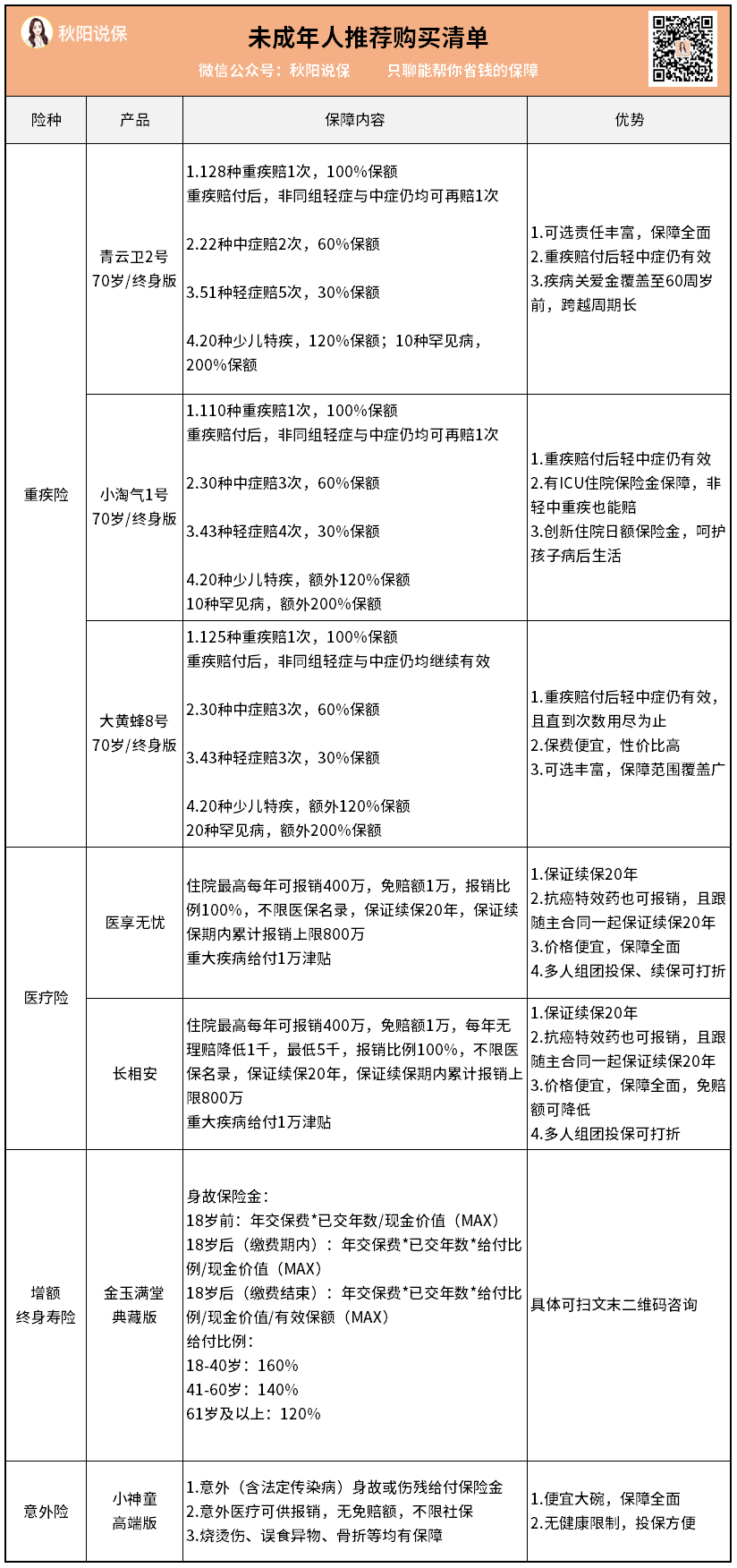

重疾险:青云卫2号、小淘气1号、大黄蜂8号

自打进入2023,少儿重疾险就突然卷上了新高度。

好产品一款接一款层出不穷。

经过我反反复复筛选后,还是有3款产品入选了本月清单。

青云卫2号是老面孔了,少儿重疾险中的万金油。

可选责任丰富,我重点提下疾病关爱保险金。

附加后,青云卫2号从承保时起,直到60周岁前,

首次确诊轻/中/重疾,赔付40%/80%/160%保额;

不仅覆盖时间跨度超广,额外赔付比例也不低。

小淘气1号则一款有温度的产品。

除了常规保障,它的可选责任也是亮点。

一个是ICU住院保险金,即使非轻中重疾原因入院,也能按天数领取津贴。

青云卫2号也有相似的保障,我做了下对比:

青云卫2号:赔付基本保额*0.1%*(住院天数-3天免赔),最高30%基本保额;

小淘气1号:赔付1000元*(住院天数-1天免赔),最高30%基本保额。

比起青云卫2号还要看保额脸色,小淘气1号就简单多了。

直接按1千/天结算,而且免赔天数也更少。

另一个还是跟住院有关,叫住院日额保险金。

确诊重疾后,因意外或疾病需要住院治疗的,会可以按照基本保额0.1%*实际住院天数领取津贴。

有这两条,再配合轻中重疾保障,小淘气1号不亚于青云卫2号。

大黄蜂8号则是这三款里面最后出的一款。

基础保费在这三款中最低。

但价格低,保障却不含糊。

确诊重疾赔付后,轻中症仍继续有效,且赔到保障次数用尽为止。

少儿罕见病呢,保20种,是那哥俩的2倍。

如果你不想像上两款那样,费心神看那些可选保障,

只想要一份简单的重疾险的话,大黄蜂8号肯定合你胃口。

医疗险-医享无忧、长相安

增额终身寿险-金玉满堂典藏版

这几款基本内容上面说过了,照着买就行。

不过提2点:

1)熊孩子身子骨较差,如果有涉及到健康告知通不过的情况下,也可以看看铁甲小保2号。

因为具体问题需要具体分析,我就不多介绍它了。

有意向的,可以文末扫码咨询。

2)增额寿以寿命作为滚存周期,最长为105岁。

有小朋友的家庭,建议以小孩作为被保人,他们拥有比我们更长的预期寿命。

预期的收益滚存周期更长,自然雪球也就越滚越大了。

意外险-小神童

这款是去年年底的黑马,便宜又能打。

说起来,平安的短期险种做得是真不错。

上面那款长相安,这里这款小神童,都是平安出的。

这款小神童,基础版+烧烫伤/误食异物医疗+意外骨折/脱位,一年保费就88块钱。

88块能买到20万意外身故或残疾保额。

还有2万意外医疗报销额,0免赔还不限医保。

误食异物、烧烫伤、骨折脱位通通有保障。

我觉得挺值。

04

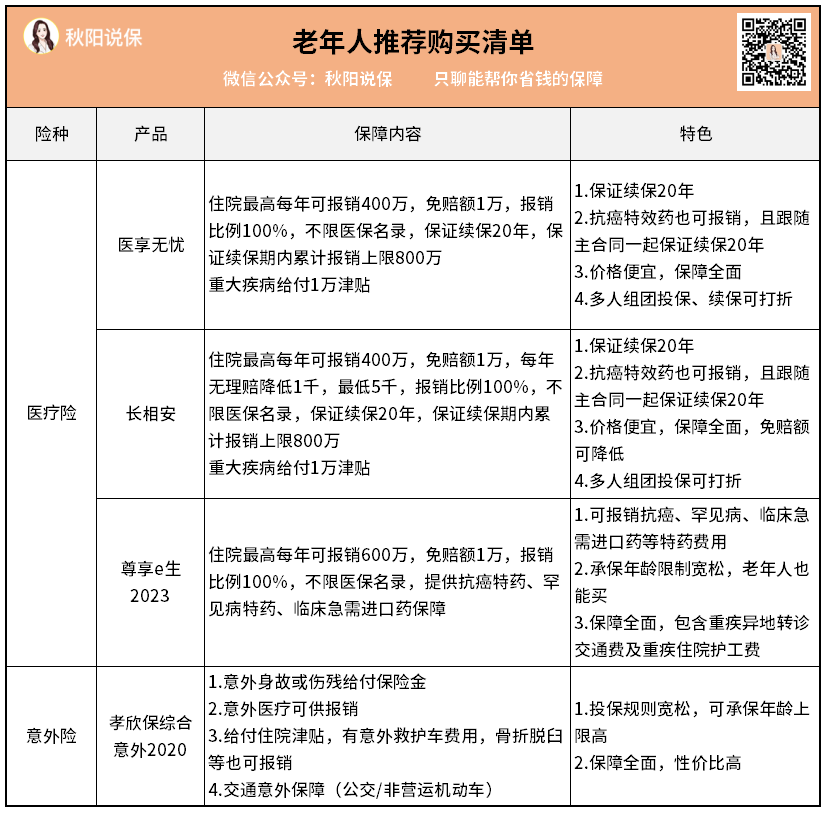

老年人

医疗险-医享无忧、长相安、尊享e生2023

55岁前,买医享无忧、长相安。

55岁后,这俩会要求体检,可以看看众安的尊享e生2023。

缺点是合同没写保证续保,价格也稍贵。

优点是除缺点外,所有保障配置都是顶级。

虽说没保证续保,但众安也承诺,续保不用重新过健康告知。

作为互联网医疗险的开山鼻祖,尊享e生系列一年为东家众安提供了半数以上保费收入。

若不是中邪,众安短时间内预计都不会动尊享e生。

考虑到老人身体逐渐在走下坡路,相较其他一年期的医疗险,我推荐稳定性更好的尊享e生。

意外险-孝欣保综合意外2020

60-80岁都可以投保,有基础跟卓越两个版本可选,区别仅是保额,保障完全一样。

以基础版为例,意外身故保额5万,意外医疗对应报销额1万。

意外医疗无免赔,不限社保用药,均报销90%。

意外住院还会给付津贴,增加了医疗保障,还有针对性的意外骨折保障。

老实说,想得很周到了,可能很多人都没保险公司想得周到。

条款我也看了,没有什么很过分的除外责任。

所以放心买就行。

好啦,说到这儿,我也差不多把不同年龄段最推荐的产品清单讲完啦。

最后总结一下吧。

近期的产品市场风云变幻。

众多理财险纷纷下架,许多健康险也逐渐冒泡。

但我始终相信,好东西经得起考验。

就像清单里的每一款产品,都是在中国保险市场中杀出重围的大将。

款款都经得住考验。

毕竟是秋阳推荐的嘛~

选择它们来承保,肯定能构建你理想中的家庭保险体系。