她说,错过了上次的高收益增额寿,有点后悔 之前犹豫没买,是觉得自己还年轻,5年后大概率需要用钱。

而增额终身寿又主打中长期收益,不太符合自己的规划啊~

如果你也是这种想法,那么我有一个好消息和你分享——

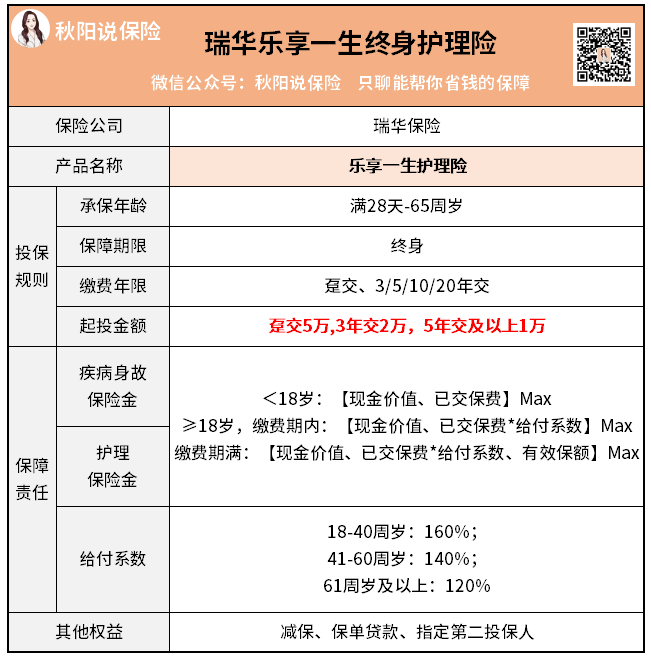

瑞华最近新上了一款适合短期理财的终身护理险,叫乐享一生。

之前犹豫没买,是觉得自己还年轻,5年后大概率需要用钱。

而增额终身寿又主打中长期收益,不太符合自己的规划啊~

如果你也是这种想法,那么我有一个好消息和你分享——

瑞华最近新上了一款适合短期理财的终身护理险,叫乐享一生。

投保年龄范围广,承保职业限制宽松,最低1万元就能上车。

乐享一生的外壳是增额终身护理险,除了收益率很高之外,还附带了两个保障责任:

毕竟很少有人冲着保障责任来买储蓄险,大家都是为了存钱。

另外,乐享一生还能指定第二投保人,提供保单贷款权益。

当你着急用钱时,也可以通过保单贷款、减保的方式来缓解资金压力。

这里顺带提一句:好多读者问我,增额终身寿险、增额两全险、增额护理险有什么区别?

我们只需要关注现金价值增长(能拿到手的钱)就行。

而乐享一生,完美继承了它的优点,我愿称之为颐悦无忧2.0。

研究了一下乐享一生的收益,它的现金价值设置的非常有特色。

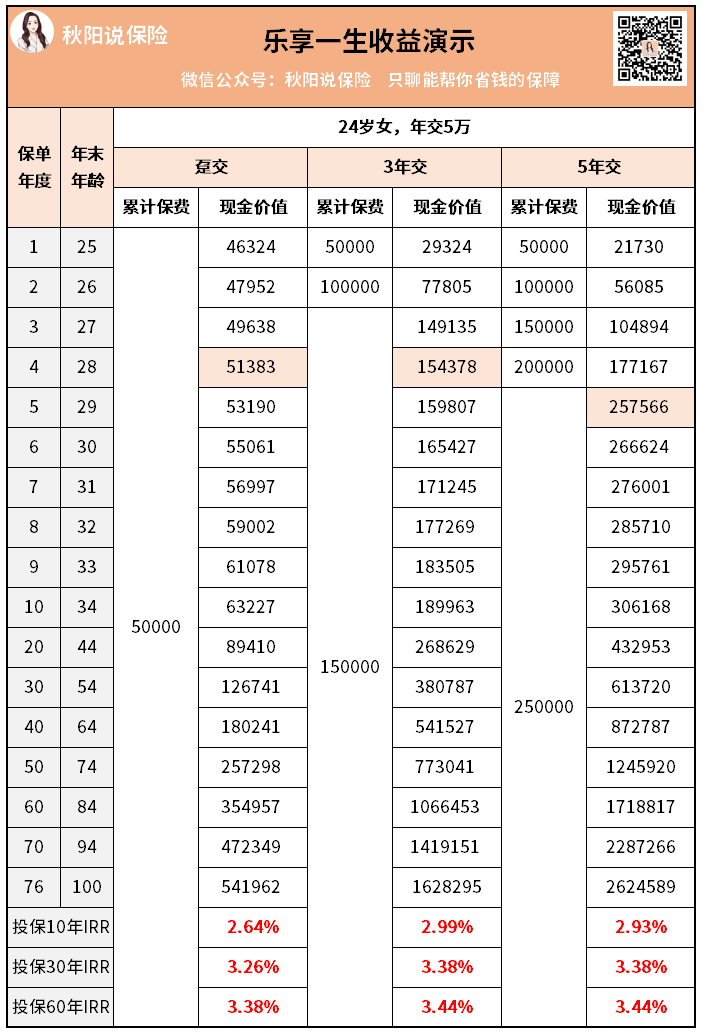

假设欣欣(24岁)年交5万,你看下不同缴费方式的收益情况:

对比市面上很多增额寿,回本时间一般要8-10年,它的表现很突出!

第10年,IRR=2.66%,相当于银行定存单利3.0%;

第30年,IRR=3.26%,相当于银行定存单利5.39%;

第60年,IRR=3.38%,相当于银行定存单利10.58%。

这样的收益,拉长期来看,比银行定存和国债肯定高得多。

当然啦,如果你想要后期IRR能无限接近3.5%的产品,就要牺牲一下回本时间咯。

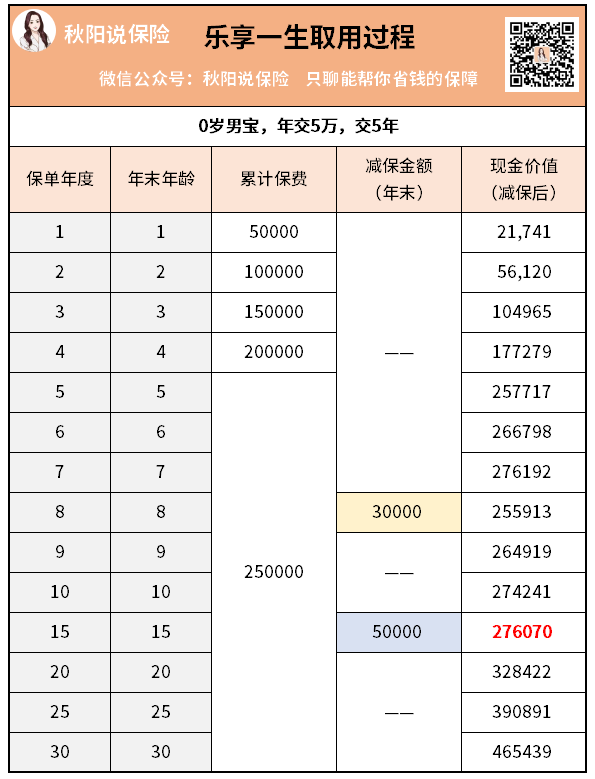

假设一位30岁男性,想给他刚出生的儿子存一笔钱,当成储备金。

其实完全可以买乐享一生,存个7、8年,用钱就可以减保或者直接把钱拿出来;

具体操作过程是这样的:年交5万,交5年(缴费方式和保费,可自己定)。

保单回本后你恰好遇到了不错的投资机会,那可以直接把钱全拿出来去投资。

当然,没有合适的投资产品也没关系,就继续持有保单就行。

进可攻,退可守,返本快,这就是乐享一生的核心优势所在!

所以当下,如果是打算存一笔5-10年的钱,那乐享一生是个不错的选择。

因为利率低,恰恰说明了市场上没有什么优质的资产可投资。

假设把钱存银行,到期取出,重新存入,利率必定是越来越低的。

而你看,大额存单一般20万起售,并且很多银行的大额存单“一单难求”。

比如,一口气拿不出30万,那可以年交6万,分5年交齐;或者年交3万,分10年交齐。

参考上面提到的取用过程,进可攻,退可守,你能牢牢掌握这笔钱的主动权。

储蓄险跟50万以下的银行存款、国债一样,都属于目前仅有的三大刚兑产品之一。

本来我之前是看不上储蓄险的,后来经历了股市基市摧残,也就老实了...

但放眼市场,你能找到回本又快收益又高,还安全靠谱的其他投资方式吗?

显然不能吧。

乐享一生的核心优势在于回本快,收益虽不是市场最顶尖的,但也还能接受。