微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

我近几个月写重疾险榜单的时候,眉头一皱发现事有蹊跷:

少儿重疾险怎么好产品这么多?一款接一款的。

我想了想,单纯靠榜单,碍于篇福,可能说得不仔细,宝爸宝妈们看了也会选择困难。

所以我特地花了点时间,写了这篇少儿重疾险的详细对比选购指南。

里面产品是我精挑细选出来的,宝爸宝妈们,可别错过了~

01

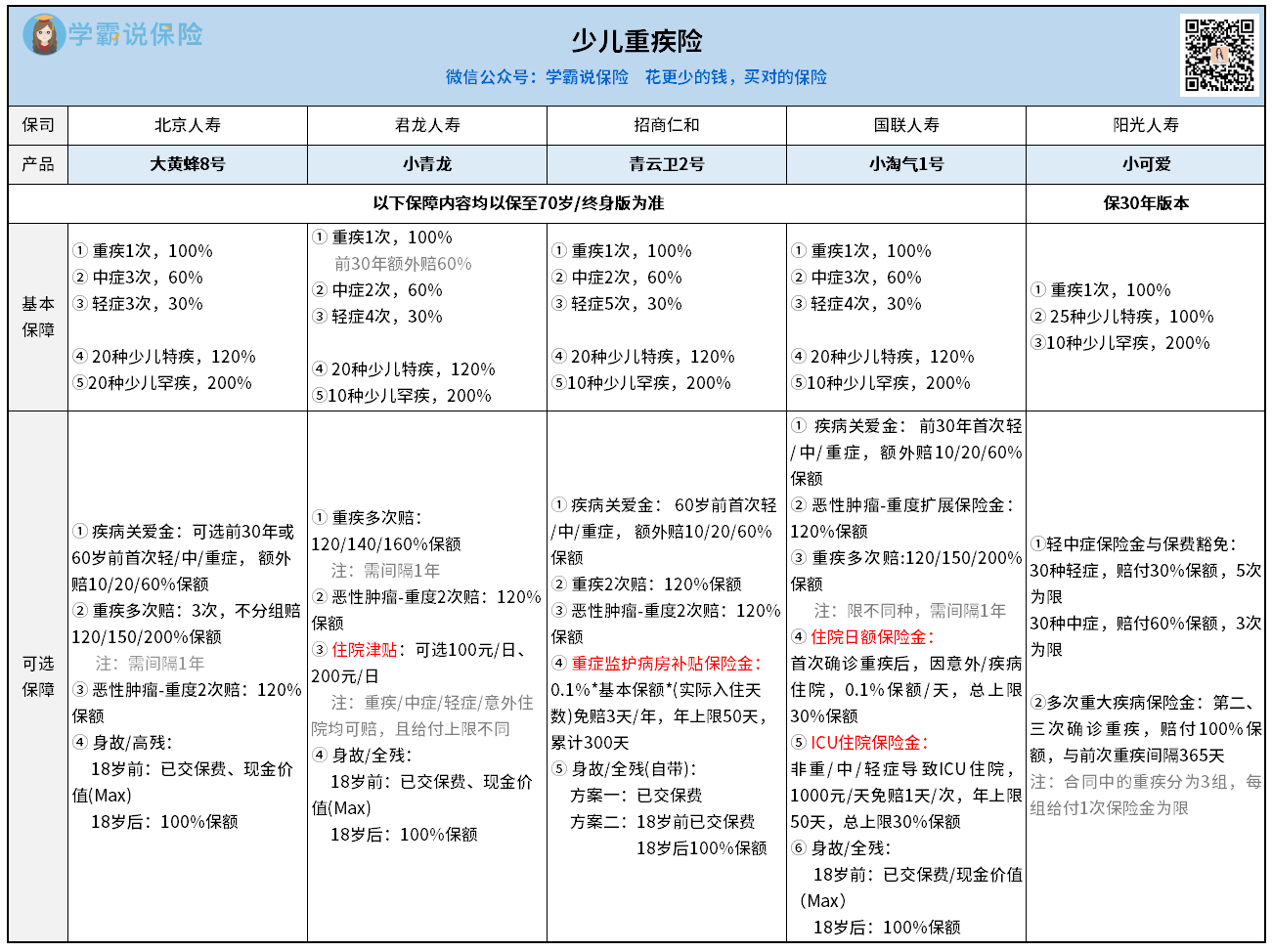

先来个总图,看看我都选的啥,然后我再来一一介绍亮点:

北京人寿-大黄蜂8号

大黄蜂系列,我看着它一步步成长起来。

新出的大黄蜂8号,如果只考虑基本保障,保费特低。

现在买少儿重疾险,标配的重疾赔付后轻中症仍有效,它也有,

而且还能赔到保障次数用尽为止。

少儿罕见病保20种,是其他几款的2倍。

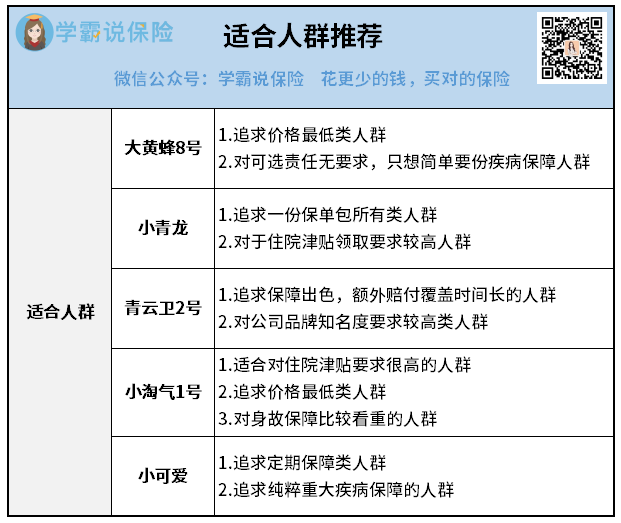

所以你不想加那么多杂七杂八,只看基本保障责任,

那大黄蜂8号,保费又便宜保障又充足,就超对你胃口。

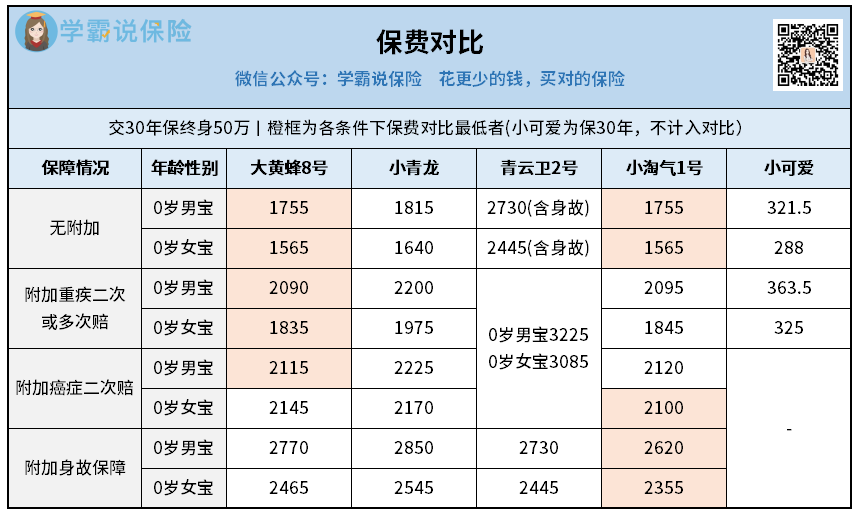

最后我这五款产品讲完的时候,会把各自保费都列上,到时你可以看看。

如果基本保障你觉得不够,也不急,

下面三款有丰富的可选责任,管够~

君龙人寿-小青龙

这款产品,我给它的评价是:全能。

为啥?我来解释下:

1)保终身版本,重疾自带保单前30年出险,额外赔60%保额;

2)可选保障里,支持最多家长们看好的重疾跟癌症赔多次,身故保障也可自由选择;

3)可选独家住院津贴,轻中重疾+意外住院均可按比例领取,五款中当属它的覆盖面最广。

基本保障无缺陷,家长们最关心的癌症/其他重疾再赔,它也有,

还提供了我觉得是这五款产品里最优秀的住院津贴保障。

所以我说它全能,没意见吧~

招商仁和-青云卫2号

这款产品...我单独说说它的背景吧。

虽然我平常聊产品,不爱拼爹,不过青云卫2号的爹有点来头,

我提一下,你就当吃个瓜就成。

它是招商仁和人寿承保的。

这家公司由招商局,中国移动,中国航信三大央企牵头发起成立,最早可以追溯到1875年轮船招商局创办的保险招商局。

算是老牌民族企业了(理性对待哈~跟现在的招商仁和没啥实际关系)。

好了,说回来青云卫2号。

基本保障中规中矩,亮点依然在可选。

疾病关爱金,覆盖范围特别长。

你看前面小青龙,只保前30年,还只有重疾才能额外赔,

而青云卫2号是直到60岁前,且轻中重疾都有份。

在疾病关爱金这一档,也就大黄蜂8号能跟青云卫2号比比了。

重症监护病房补贴,另类极端的住院补贴。

如果前面说小青龙的住院补贴范围最广,那么青云卫2号的住院补贴深度最深。

它不像小青龙那样,只要住院就能拿津贴,它的领取标准是进ICU。

但是不同于小青龙的轻中重疾+意外领取,

青云卫2号是不论原因,进ICU就能领津贴,最高每天能拿800块。

下面要讲的小淘气1号,它也有ICU住院保险金。

虽说小淘气1号是定额给1000块/天,但限制了是非轻中重疾原因入住。

所以综合来看,我认为ICU保障这块,青云卫2号算是做得最好的了。

国联人寿-小淘气1号

按理说,前面说了三款产品,其实该聊的都聊得差不多了。

小淘气1号有点吃剩饭的感觉。

但是剩饭怎么了?剩饭也有尊严的好吗?

这款由多家国企出资设立的国联人寿出的产品,就真的敢对标大黄蜂8号。

说保费,跟地板价的大黄蜂8号平起平坐,

二者0岁男女宝宝,50万保额交30年保终身,基础保费一样。

说额外保障,癌症/重疾赔多次、疾病关爱金,它有,也跟大黄蜂8号类似。

小淘气1号可以对标大黄蜂8号,打的就是两个住院津贴。

第一个住院日额保险金,

我就问一件事,确诊重疾后,用不用住院?

用是吧,那就可以领钱。

小淘气1号首次确诊重疾后住院,每天能拿0.1%保额当住院津贴,这点大黄蜂8号没有;

第二个ICU住院保险金,

非轻中重疾导致的进ICU,能拿每天1000元的补贴。

这有点像个兜底条款,毕竟还是有挺多疑难杂症,没有被列入合同中的。

比如这次新冠,合同中没有,但如果因为这事儿进ICU了,就能每天拿1k的津贴。

这点我觉得还行,但没上面那条使用场景广。

所以你看,即便其他产品卷成麻花了,小淘气1号依然能找到自己的立足点。

就冲这两条住院津贴,小淘气1号我觉得就有属于它的市场。

阳光人寿-小可爱

小可爱这个名字真的挺可爱~

话说,现在连大厂也加入了高性价比产品的内斗中,

不怪得产品市场越来越卷了。

这款小可爱就是大厂阳光出品的。

作为今天唯一一款纯定期重疾险,小可爱凭的就是物美价廉。

可能有些找我做过规划的小伙伴们会不解:

秋阳,你跟我说重疾险第一选择是购买终身,怎么这会你又推荐定期重疾险呢?

额...我的首选是终身型重疾,这没错。

但你总不能要求一个年收3万的三胎家庭,都买终身的重疾险吧?

压力也太大了,生活都是个问题。

所以,不是终身型产品就好,也不是定期型产品就烂。

结合家庭实际挑选,一对一定制家庭保障方案,才能帮你匹配最适合的保险产品。

小可爱定期重疾险,就是我在产品端筛选出来的好东西。

保障期选择保30年时,

小青龙无保30年版本,直接淘汰;

青云卫2号则需要捆绑身故责任,定期难体现性价比;

而大黄蜂8号、小淘气1号虽然条件都满足,最长却只能选20年缴费。

唉,小可爱只能说一句:无敌是多么寂寞~

除了投保规则的宽松,小可爱保费也低到夸张。

主险没有任何的拖泥带水,就保123种重大疾病。

当然,少儿特疾、罕见病等老本行,它也有,没忘本。

我看了下,今年刚出生的宝宝,不附加可选,

交30年保30年,50万保额,男宝女宝日均保费都不超过1块钱,

因为挺便宜的,所以我特地去翻了下条款,

想看看是不是有什么缺斤少两的地方,发现还真没有。

那感情可好~你卖这么便宜,我可就不客气投保了哈哈。

说到这,5款产品的优势点我就都给列了一遍了。

最后奉上一份保费列表,供你们参考:

我也整理了这五款产品的适合家庭情况,不过仅为建议,你也可以按自己的想法来:

稍微总结一下吧。

卷呢,是今年甚至接下来的主旋律了,这个毋庸置疑。

但,这5款产品看下来,不知道你发现了没,

同质化很严重是吧?

这就对了,卷不动了嘛,要天天有创新那还得了,说明产品设计有重大漏洞了呀~

所以,一直等新产品的,怕是等不来你想要的“重磅更新”了。

快点儿给宝宝买上保障,看着他/她一天天健康成长,

不正是我们所有做爸妈的同一个梦想吗~

我也是为人父母,所以每次挑少儿重疾险,我都格外用心,

上面这5款,都是我精挑细选出来的自留款。

你看中哪款?