微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

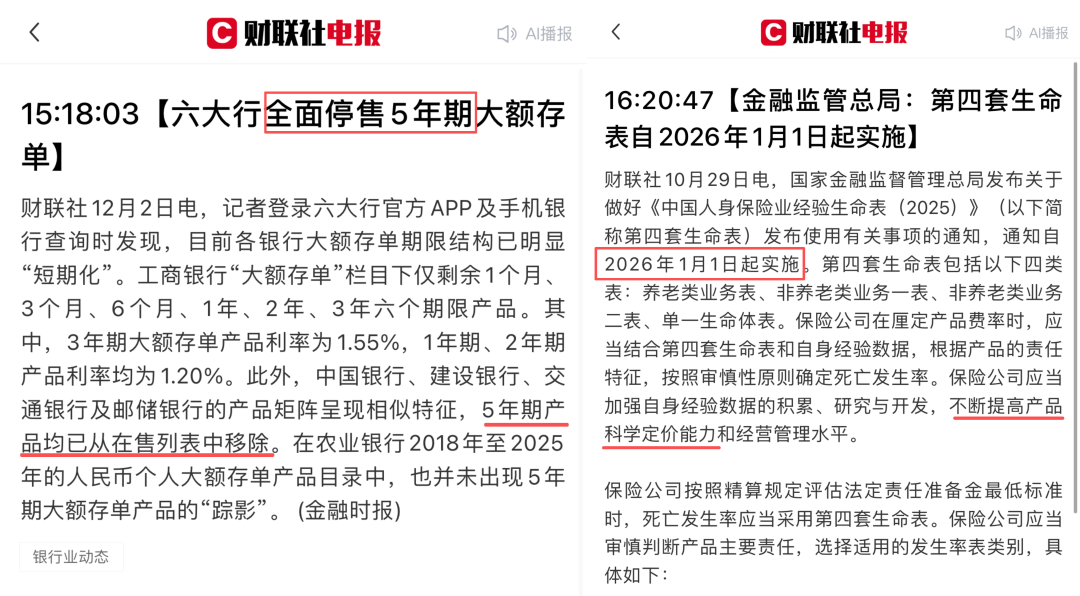

一是六大国有银行带头取消5年期存款,

有银行甚至把3年期门槛抬到100万(利率只有1.55%),

很多人想存都没机会……

二是2026年1月1日要启用《第四套生命表》,

由于平均寿命变长,养老年金大概率要涨保费、降收益。

不过大家也不用慌,这两个让人难受的问题,其实都有对应解法:

想找5年存款的替代,快返年金就能顶上,收益还更高;

想避开养老年金涨价降收益,趁月底前入手还来得及。

下面就来带大家扒一扒——

这两类保险到底怎么存?收益有多高?

01

很多人买银行定存,最看重的就是安全性。

所以这里先说明一下:

无论是快返年金还是养老年金,都归属于储蓄保险——

背后有《保险法》保障和金管局监管,跟50万以内的银行存款、国债是属于同一个安全等级,安全性方面大家可以放心。

而快返年金,核心特点在于一个“快”字——

领钱时间比常规养老年金快很多,

通常第5年就能开始领钱。

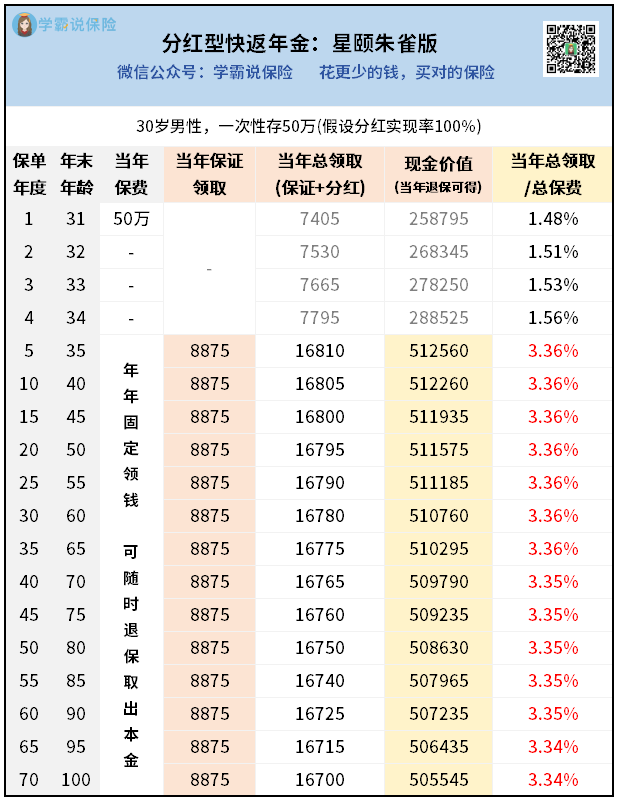

就拿最近超多人问的星颐朱雀版为例:

30岁男性,一次性存50万——

第5年开始,就能固定每年领“利息”:

保底8875元,加上分红收益(按分红实现率100%),

每年总共能领1万6千多,年化3.36%,

收益甩银行定存好几条街。

更关键的是,银行定存到期后还要重新操作,

遇到利率下调,利息只会越来越少。

但你看的这款快返年金,它是保终身的,

只要不退保,活多久就能领多久。

万一急用钱,第5年后退保能拿回50万本金,不怕亏钱。

此外,快返年金的缴费方式比银行定存更灵活,

比如星颐朱雀版,可以一次性交费,也可以分3年、5年甚至10年交。

收入稳定、有长期攒钱收息计划的朋友,就可以选择拉长缴费期限,慢慢投入。

它的投保门槛也不高,期交保费1万起投~

02

养老年金,顾名思义,是为了养老而买。

相比快返年金,它领钱时间会慢点:

通常最早可以选55、60岁开始领钱,

按月/年领,活多久领多少,不怕老了没钱花。

拿热门养老年金——星海赢家火凤版为例,

40岁女性、年交20万,交5年,55岁领钱,

一起来看收益表现:

看保证收益部分,

55岁开始每年就能领43580元,兜底晚年基本生活;

加上分红(按100%实现率测算),

每年能领5-14万,大幅提升晚年生活品质。

还有两个额外惊喜:

活到99岁,能领100万祝寿金;

106岁还有一笔满期金可领——

保底有40多万,加上分红能到140多万。

后期IRR轻松突破4%,折算单利超过8%。

注意:以上分红均按100%实现率来测算,

实际收益是多少,得看保司公布的实际分红实现率,

这核心取决于保险公司的投资表现:

保险公司赚钱吃肉,我们也能跟着分一杯羹。

前面提到的快返年金星颐朱雀版和养老年金星海赢家火凤版,

都来自复星保德信人寿(以下简称“复保”)。

客观来说,复保近3年综合投资收益率排名第54,

处于行业中下游,目前不算顶尖。

但大家看好它,主要是股东背景和投资资源太能打:

中方股东:复星集团,国内医药领域的龙头企业,成立于1992年,福布斯中国企业排名47位。

外方股东:美国保德信,全球最大的金融机构之一,拥有150年悠久历史,位列《财富》全球500强。

此外,保德信旗下的保德信资管,是中国第二家外商独资保险资管公司,能带来全球顶级的投资经验和资源。

更难得的是复保的分红诚意~

从2013年开始,监管未要求披露时就主动公开分红数据,

至今坚持13年,透明度和诚意都没话说。

2013-2023年:

复保所有分红险实现率均超100%,部分达200%+。

2024年:

受监管限高令影响,全行业分红实现率跳水,复保均值降至46%;

2025年:

已回升至64%,12款新产品重回100%以上。

虽然近两年分红表现一般,但单看一两年数据其实不科学,

拉长到13年看,它的累计实现率超过100%,

说明底子和意愿是好的。

总体来看,未来分红实现率很值得期待~

03

银行取消5年期存款,宁愿让我们存短期,

说白了就是怕未来利率更低,不敢把高利息锁定那么久。

因此,不少人猜测:

未来的存款利率,大概还会再降。

按以往经验,保险利率也会跟着逐步下调。

所以,无论是快返年金、养老年金,还是灵活性更强的增额寿,这类可以锁定更高长期利率的产品,都建议大家趁早入手,且买且珍惜~