微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

支付宝的长钱保,每年能领5.21%,是骗人的吗?

值不值得买?

哈,这数字谁看了能不心动呀。

今天就来聊聊这份“高息”的诱惑。

其实我早就知道这个产品了,在支付宝的储蓄险中,销量排第1。

但在这行做久了,我的职业习惯是:

看到高收益,不要急,先算账。

我用30岁男性作例子,假设一次性投入50万到“长钱保”。

它的领钱规则是这样的——

第5-10年:

每年领取保费的5.21%,即26050

第11年:

保障到期,一次性领走429100

看起来很好赚,是不是?

但如果你买了,可能要很多年后才发现,有几个“暗坑”。

首先,每年领的5.21%,大部分是你自己的本金。

这个真的是细思极恐。

等到第11年退保,你会发现拿回来的,只有42万多。

为啥放50万进去,到期就缩水了呢?

其实是前几年领走了。

相当于提前存个 50 万,然后每年拿一部分出来花,花了就会变少。

其次,整体收益率比较低。

用专业的IRR来计算,收益只有1.63%。

说句实在的,比起银行定期来,还是要高点。

但银行定期胜在比较灵活,这个呢,基本是要锁定11年的。

一笔钱锁定那么久,最终只拿个1.63%。

我觉得就不太划算了。

最后,保障期只有11年,太短了。

我们平时说的储蓄险,一般都是可以保终身的。

这个长钱保,只能保障11年,就显得很“鸡肋”。

一来,11年的增值效果不明显。

二来,11年后如果还不需要大笔用钱,那钱拿回来就不好办。

放银行?利率很可能不够看了。

换一款保险?收益恐怕也不如现在了,想领钱又要从头开始等。

所以,我要不怕得罪人地说一句:

每年领5.21%,真的是个噱头,专门吸引那些想赚快钱的人。

大家千万不要冲动。

如果你想挪储,把钱存起来,然后每年领一笔收益,其实有更好的选择。

我推荐比较多的,是分红型快返年金。

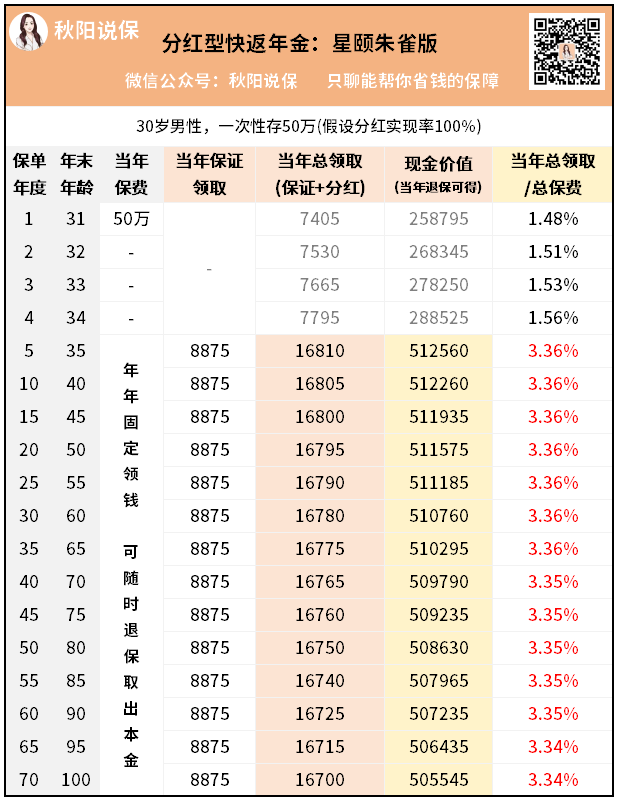

比如下面这款星颐朱雀版。

同样投入50万,对比看看:

它的领取分两笔。

一笔固定的,每年8875。

另一笔是浮动的,大概有七八千的样子。

加起来,一年预计就有1.6万+。

虽然领取比例没有5.21%那么夸张,但是也有3.3%左右,算不错了。

重点是——

星颐朱雀版可以终身领取!

不是领个五六年就完事,而是你活多久,就领多久。

而且从第5年开始,不管你领了多久,

账户上的现金价值,始终大于50万。

也就是说,

你领的每一分钱,都是赚的,完全没有动到自己的本金。

万一哪天需要急用钱,也可以随时把完整的50万+拿回来。

我经常说,这种买法就好像拿50万买了一套“金融房子”。

第5年开始收租,每年租金1.6万左右。

想一辈子收租也行,想随时卖了房子也行。

它和长钱保的区别是什么?

长钱保只能领6年,而且其中一部分还是自己的本金。

星颐朱雀版可以领终身,而且领的是纯收益。

所以,对于这种年年领钱的产品——

不能只关注领取比例,还要关注可以领多久,账户上随时能拿回的钱有多少。

尤其是如果想存养老钱,我建议一定要选能终身领取的。

毕竟,人永远不知道自己会有多长寿。

只有活多久,领多久,才是最大的安全感。

具体选什么产品,不同人有不同方案,欢迎随时来找我聊聊。