现在距离8月31日保险预定利率下调,只剩3天时间——

说实话,近几年百万医疗险越来越火爆,功能也越来越完善(卷)。

甚至有一些百万医疗险,你生病时还能帮忙垫付医疗费、预约医生做手术......真滴不错。

关于这个问题,我的答案是:很有必要,非常有必要,特别有必要。

很多人以为,医疗险和重疾险都是用来解决医疗费用的,买一个就行。

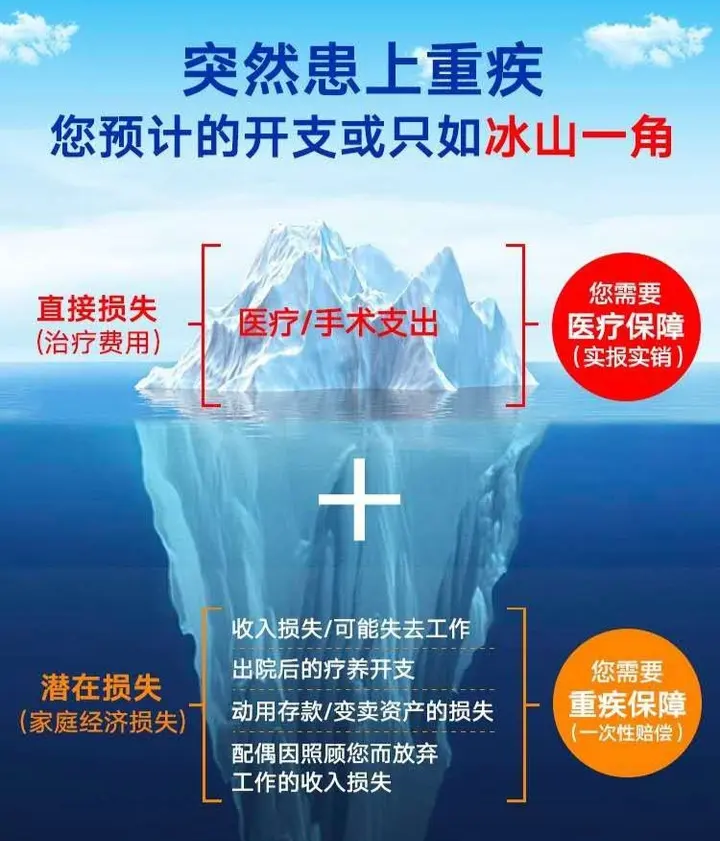

重疾险是给付型保险,只要达到重疾理赔条件,就会一次性地赔付一笔钱给你。

你可以拿去看病治疗,也可以用于弥补生病期间的收入损失。

如果去医院住院花了钱,就需要拿着发票去财务那儿核销,实报实销,这笔钱必须是用来看病的。

通常会有1万元的绝对免赔额,只报销自费超过1万元以上的部分。

比如老王生病,看病住院花了4万元,按照医保报销比例80%来算,医保报销了3.2万元,需要自费8000元。

而8000元未超过免赔额,就不能用医疗险来报销。

02

保障时间

此外,重疾险和医疗险的稳定性也不同。

重疾险作为长期险种,一张保单就保几十年甚至终身。

从投保成功的那一刻开始,它将不离不弃,一直保护着你,直至你出险或者死亡。

在这期间,即使产品停售了,也丝毫不影响你的保单,一直有效。

而医疗险作为短期险种,它的硬伤在于:不能终身保证续保。

2.续保时,要重新进行健康告知,身体出问题了不再承保;

试想,我们当下买了一份1年、5年、10年、甚至20年的医疗险,到期后如果想续保,就需要重新进行健康告知。

到时候年龄又大、健康状况出现问题了,一向健康告知严格的医疗险能不能买,谁能保证?

更别说产品停售,失去投保的资格了,我们会十分被动!

03

覆盖风险

医疗险的好处在于:没有疾病种类、治疗手段的限制,即使是意外住院,也可以报销,范围非常广。

没有经历过重疾的人,很容易低估一场疾病造成的损失。

而治疗重疾的进口药、特效药贵得离谱,医保不给报销,医疗险也报销不了......

眼见孩子遭遇疾病,父母需要日夜陪伴身边,几年的收入损失怎么办?

带着孩子全国各地寻医问诊,找好医院好医生,期间产生的住宿费、交通费怎么办?

孩子长期治疗备受折磨,需要买营养品补品助康复,这些支出又该怎么办?

再比如一个上有老,下有小的成年人,他得大病后付出的代价又如何?

我想除了医药费,更多地是直接摧毁了一个幸福的家庭。

孩子要上学,父母要养老,房贷要偿还,家里有足够的储蓄应对吗?

这就如重疾险创始人Barnard博士曾说过一句话:很多得了重病的人,他们虽然活着,可在财务上已经死了。

当面对沉重的经济压力时,我们不可能有一个好的心情或者说好的态度去治疗、去跟病魔抗争。

04

互为补充

经过对比,可以看出重疾险和医疗险是两个不同的险种,它们优缺点不同、功用也不一样,自然也就无法相互替代。

但,高昂的治疗费、康复费、收入损失会让你生不如死,却又无能为力。

而重疾险+医疗险的搭配,在生病时,一个负责给钱,一个报销医疗费。

多完美的一对CP!

有任何疑惑或需求,抓紧时间找我详细咨询,赶在8月31日前买重疾险可以便宜很多~