微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

还有3天,8月31日一过,

我们就正式告别保险2.5%预定利率时代了。

很多人还没有意识到——

这意味着理财险收益直接缩水,重疾险保费变贵。

这段时间,高性价比产品一款接着一款消失,

保险公司也陆续推出了2.0%新品,

上周我刚拿到资料就给大家测算过,

新旧理财险的收益差距大到扎心:

至于重疾险,我也给大家测过一款新品的保费,

居然比达尔文11号贵了30%。

真是没有对比没有伤害。

好在这个月已经帮很多客户落实好了保障,如果你也有保障或者理财需求,最后这3天窗口期一定要抓住。

我把市场上剩下的“尖货”筛了一遍,优中选优,

从地板价重疾险到TOP级收益理财险,

直接给大家上清单:

01

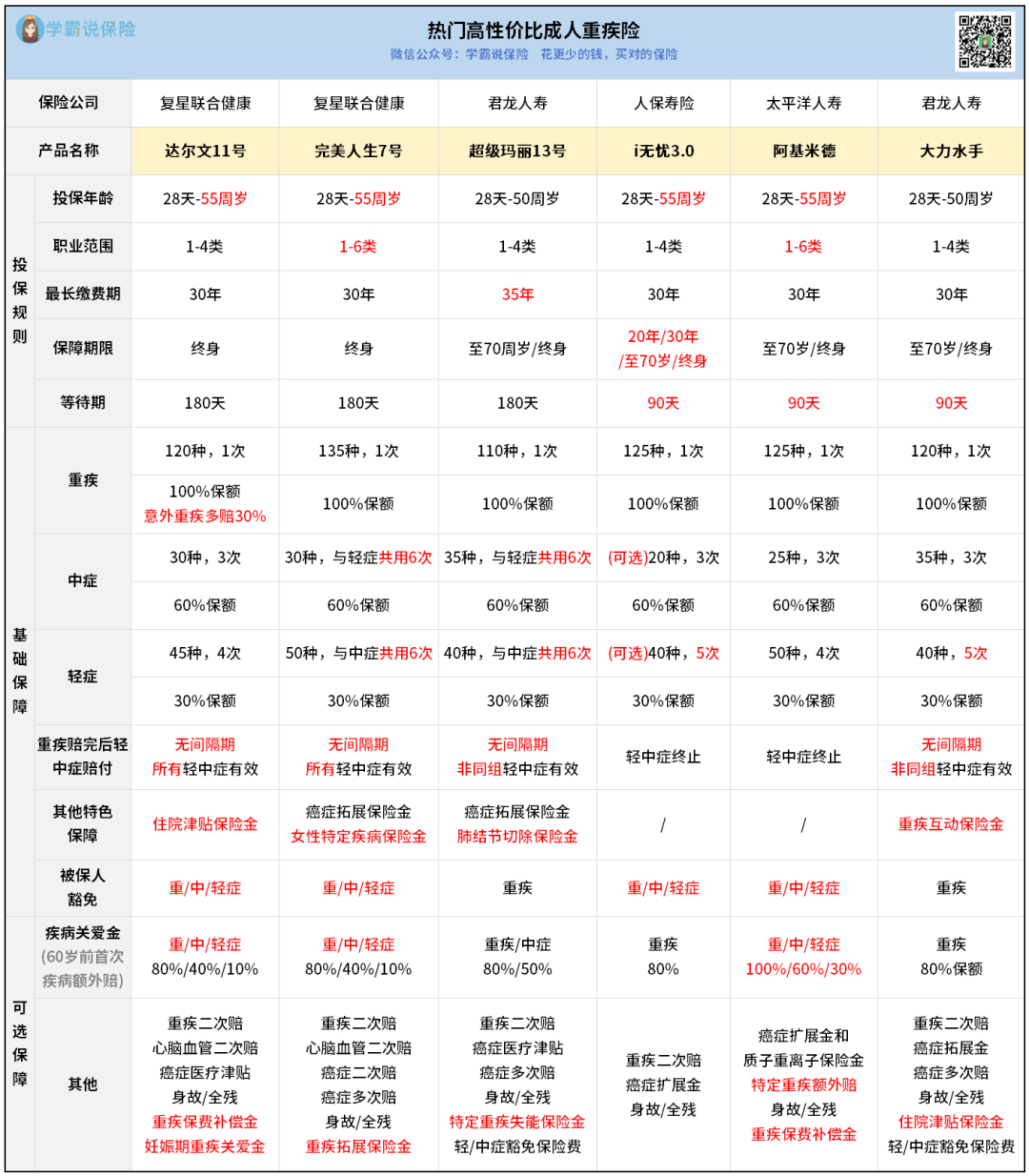

成人重疾险,瞄准这6款:

大多数人买重疾险的首选是达尔文11号。

因为保障优势特别明显:

-意外导致重疾多赔30%;

-重疾赔完,无间隔期,所有轻中症继续赔;

-之前没理赔过,60岁后小病住院也能领钱;

-可选保障涵盖齐全,又非常有特色。

关键是价格非常便宜:

30岁买50万保额(保终身,30年交),

每年才5千多。

同类产品普遍要6-7千,甚至更贵。

其他5款产品各有侧重:

完美人生7号:

自带癌症拓展保险金、女性特定疾病保险金,

有癌症家族史的女性朋友可以重点盯这款。

超级玛丽13号:

肺部保障“顶流”,切除良性肺结节多赔5%,

1年后发展为肺癌再赔30%,

还能附加3次癌症津贴,或癌症无限次赔。

看重肺部、癌症保障可以冲它。

i无忧3.0:

人保出品,大公司+核保宽松。

不问体检/检查异常,对既往症的问询也少。

就算有异常,核保尺度也放得很宽。

健康状况较多的朋友,可以试试买它。

阿基米德:

太平洋人寿出品,同样是大牌子。

亮点在于疾病关爱金——

60岁前额外赔保额,比常见的高20%。

部分少儿、成人特疾,也可以额外赔100%。

想要全面保障的大公司重疾险,就冲它。

大力水手:

有个独特保障:重疾互动保险金。

投保2年后再次核保合格——

之前正常承保的,重疾保额自动+10%,

加费承保,变回正常保费,

除外承保的,去掉除外。

另外,身体好能买优选版,价格便宜一截,

想靠健康薅羊毛的朋友,上吧~

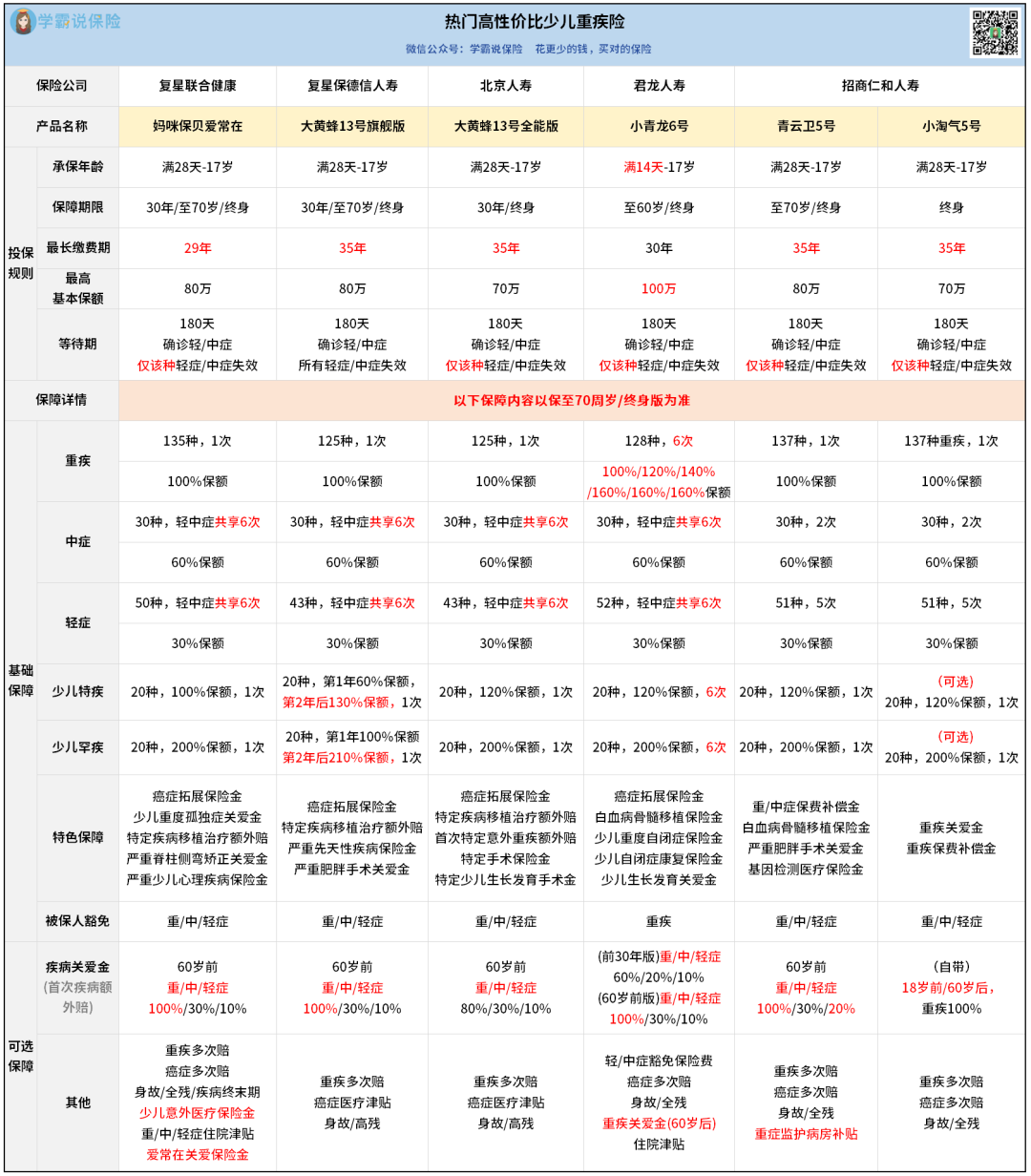

少儿重疾险,考虑这6款:

不仅保障疾病种类齐全,赔付也是顶级水平;

赠送5大特色保障,从身体和心理全面关爱孩子;

可选责任非常丰富,包括创新责任“爱常在关爱金”。

价格方面,它是主流产品中最便宜的:

0岁女宝买50万保额,分29年交,

只要2250块。

比很多交30年的产品,还要低。

2019年以来,妈咪保贝系列重疾险承保超过55万份,

6年内理赔了3个亿。

前段时间还打造了白血病“院内闪赔”服务,

实现“人还没出院,赔款已到账”,非常贴心。

无论是保障、价格还是服务,

妈咪保贝爱常在的表现都非常不错。

不过,其他5款少儿重疾险,也各有特色:

大黄蜂13号旗舰版&全能版:

低价双胞胎,保障区别不大——

旗舰版特疾多赔10%(投保第2年后),

全能版特色保障多1项,按需求来选就好。

小青龙6号:

主打重疾险多次赔(最多6次),

可守护孩子漫长一生,给足安全感。

还能附加60岁后重疾关爱金,

年纪越大赔得越多。

价格相对贵点,预算充足可以选。

青云卫5号:

招商仁和出品,背靠央企。

基础保障齐全,可附加的疾病关爱金很不错:

60岁前首次轻症额外赔20%,比同类产品多赔10%。

轻症理赔概率高,

这笔钱比较容易到手,性价比拉满。

小淘气5号:

同样出自招商仁和人寿,妥妥大公司。

买它可以100%拿回保费,秘诀在于2项特色保障——

①重疾关爱金

60岁前没得重疾,60岁后重疾保额翻倍,

减保取回保费,照样能享受保障。

②重疾保费补偿金

60岁前得重疾,可以退回保费。

等于可以“白嫖”一份重疾险。

不过因为能退回保费,价格比其他5款贵一些。

适合预算充足,想要拿回保费的家长。

ps.

买重疾险需要过健康告知,每款问询情况不同,

如果有看中哪款产品,可以找我1对1咨询了解是否能投保,避免错误投保埋下理赔隐患。

02

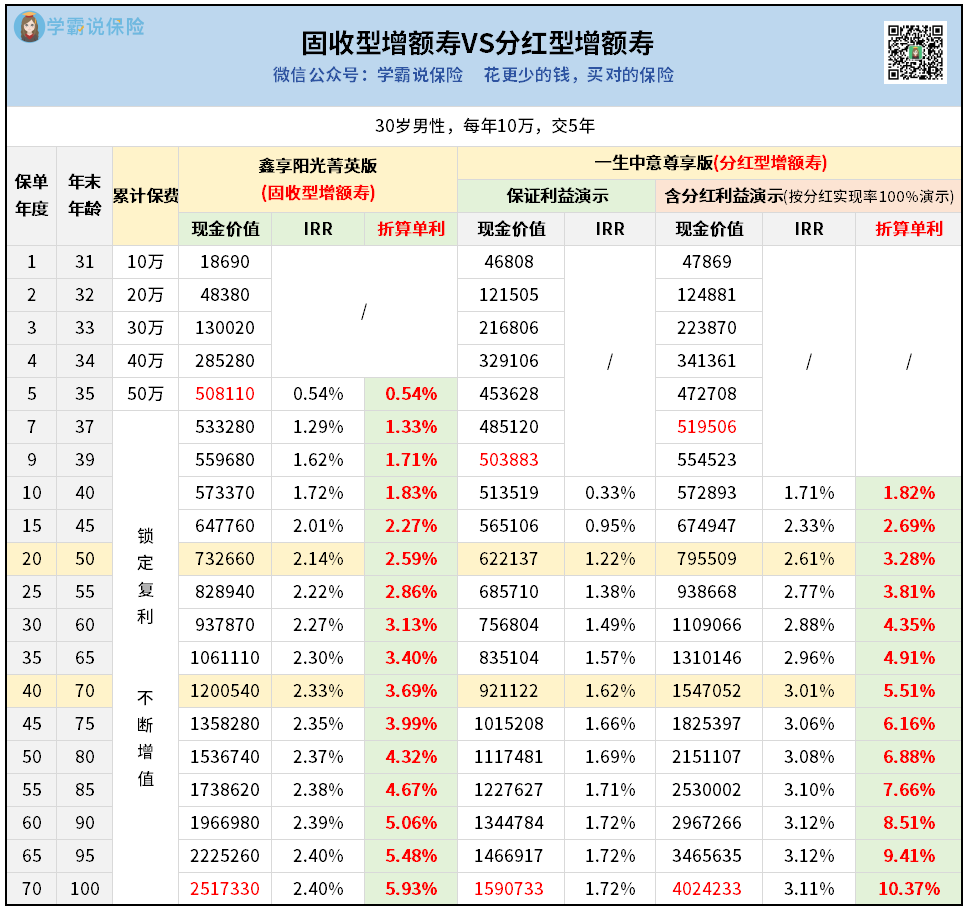

增额寿,推荐两款不同类型的:

①鑫享阳光菁英版

传统固收型增额寿,收益白纸黑字写进合同,固定不变:

年交10万,交5年,第5年就回本(现金价值超50万),

后期IRR达2.4%,折算单利有5.9%!

它还是阳光人寿出品,妥妥的大公司收益王。

这种固收型增额寿,很适合想 “稳稳赚钱” 的人,

比如攒孩子教育金、自己养老金,中途要用钱可以减保取出。

②一生中意尊享版

属于分红型增额寿,收益分为

保证收益(固定不变,可兜底)、

分红收益(浮动,有机会冲更高收益)。

看案例,分红实现率100%的情况下,

一生中意尊享版后期IRR能突破3%,折算单利超过10%!

注意,分红实现率跟保险公司的盈利能力挂钩,

所以大家买一生中意尊享版,本质是看好中意人寿——

背靠中石油+意大利忠利集团,

有20多年分红险经验,历史分红实现率行业领先。

篇幅有限,具体保司背景、分红表现就不展开讲了,感兴趣可以直接找我拿资料,做收益演示方案,再决定要不要买。

ps.

这次保险预定利率下调——

固收是从2.5%降到2%,

分红型保底则从2%降到1.75%,

虽说分红型收益不确定,但想搏更高收益,抓紧这3天上车,能享受更高的保底收益。

年金险,也给大家推荐两款不同类型的。

①新华快享福3号

典型的高收益快返年金,

最近好多被银行存款利率暴击的朋友,都转来买它。

对比看看收益:

30岁男性,一次性存50万,

新华快享福3号第6年就能一次性领到37500元关爱金,

当年账户余额还有50万!

这时候退保,收益比银行5年定存多出5000块!

不退保,可以继续每年领钱12250,年化单利2.45%,

直接甩存款利率几条街。

如果喜欢存钱吃息,买它赚更多。

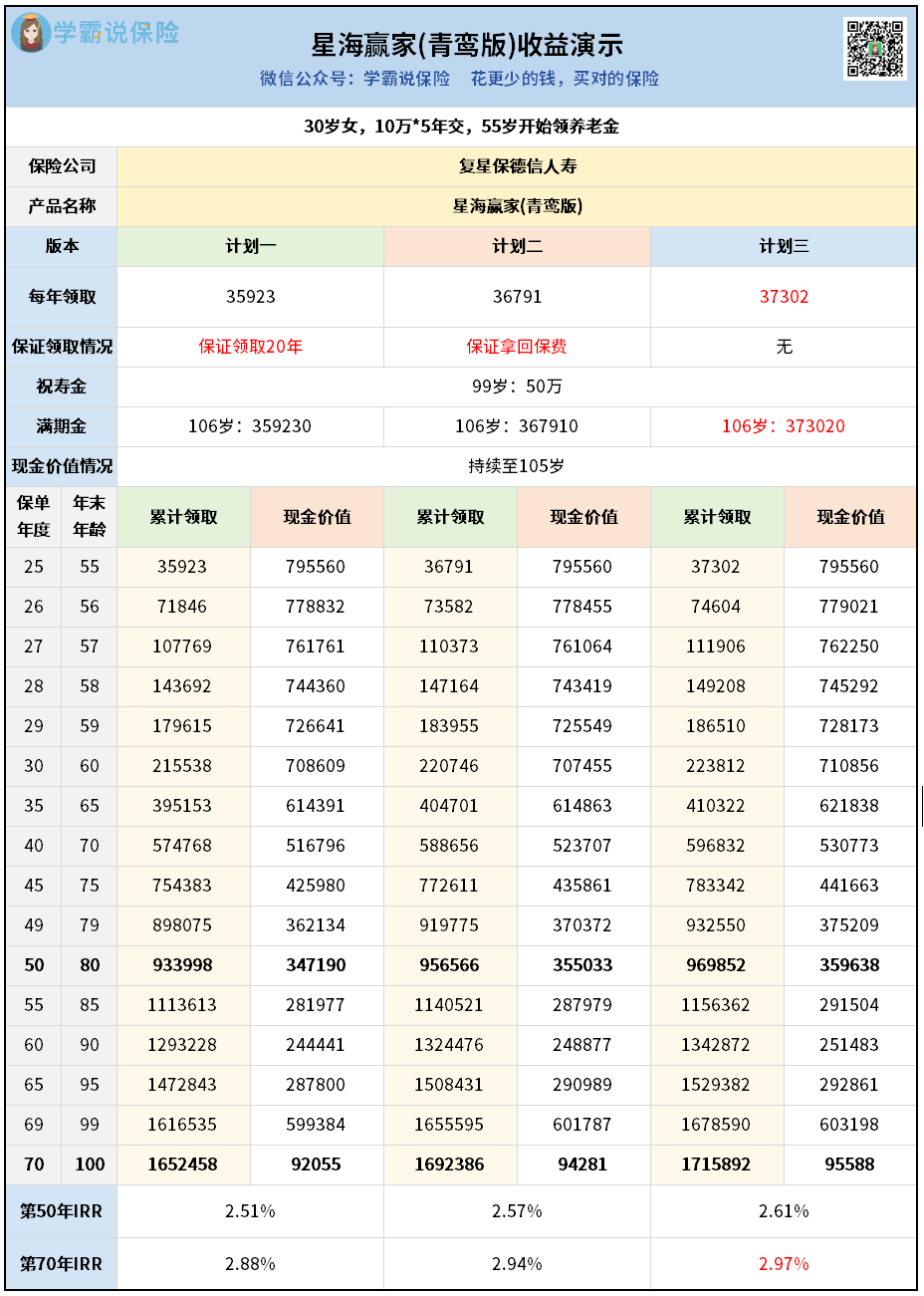

②星海赢家青鸾版

专门用来养老的养老年金。

有点类似交社保,退休后年年领钱,活到老领到老。

不同的是,我们能自己决定啥时候退休。

比如30岁女性,每年存10万,存5年,

可以约定从55岁开始领钱:

注意,这款产品有三个计划,领钱有一些差别。

计划三每年领钱最多(每年3.7万+),满期金也最多,

后期IRR能到2.97%,非常惊人的水平。

另外两个版本领取相对少些,但都有保证领取:

计划一保证领取20年,至少能拿71万+。

计划二如果身故,会保证能拿回保费。

三个计划的现金价值都持续到105岁,终身有“余粮”,

中途急用钱可以减保取出来用。

总的来看,挑选养老年金会相对复杂一些。

不仅要考虑领取多少、收益高低,还要结合自己的预期寿命、需求和偏好来综合判断。

如果你不知道哪种最适合自己,可以找我帮你1对1分析。

03

最后提醒大家:

2.5%保险预定利率产品,

在8月31日之前会被全部清空。

现在只剩下3天时间,想买的朋友得抓点紧了,

千万不要观望到最后一刻再行动——

往年有不少人因为投保人数过多,系统崩溃买不上。

而且重疾险要对比保障、价格,还要看健康情况是否匹配;

理财险要结合具体需求做收益对比方案,这些都需要时间。

如果你有投保的打算,一定要尽快找我1对1咨询,详细了解再做决定。