微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

离保险预定利率下调,只剩10天。

时间一到,2.5%旧产品将全部离场,

接棒的就是2.0%新品了。

目前市场上已经有2.0%产品上市,

今天就来带大家算笔账:

同样是理财险,2.0%和2.5%的产品,

收益到底差多少?

别看只差0.5%,实际差距可能超出你的想象。

01

这款新品是复星联合健康的康爱一生(耀火3.0版)护理险,

本质是加了疾病和护理保障的增额寿,定价利率2.0%。

我们拿它和当下热卖的2.5%定价利率产品——

阳光人寿的鑫享阳光(菁英版)增额寿对比:

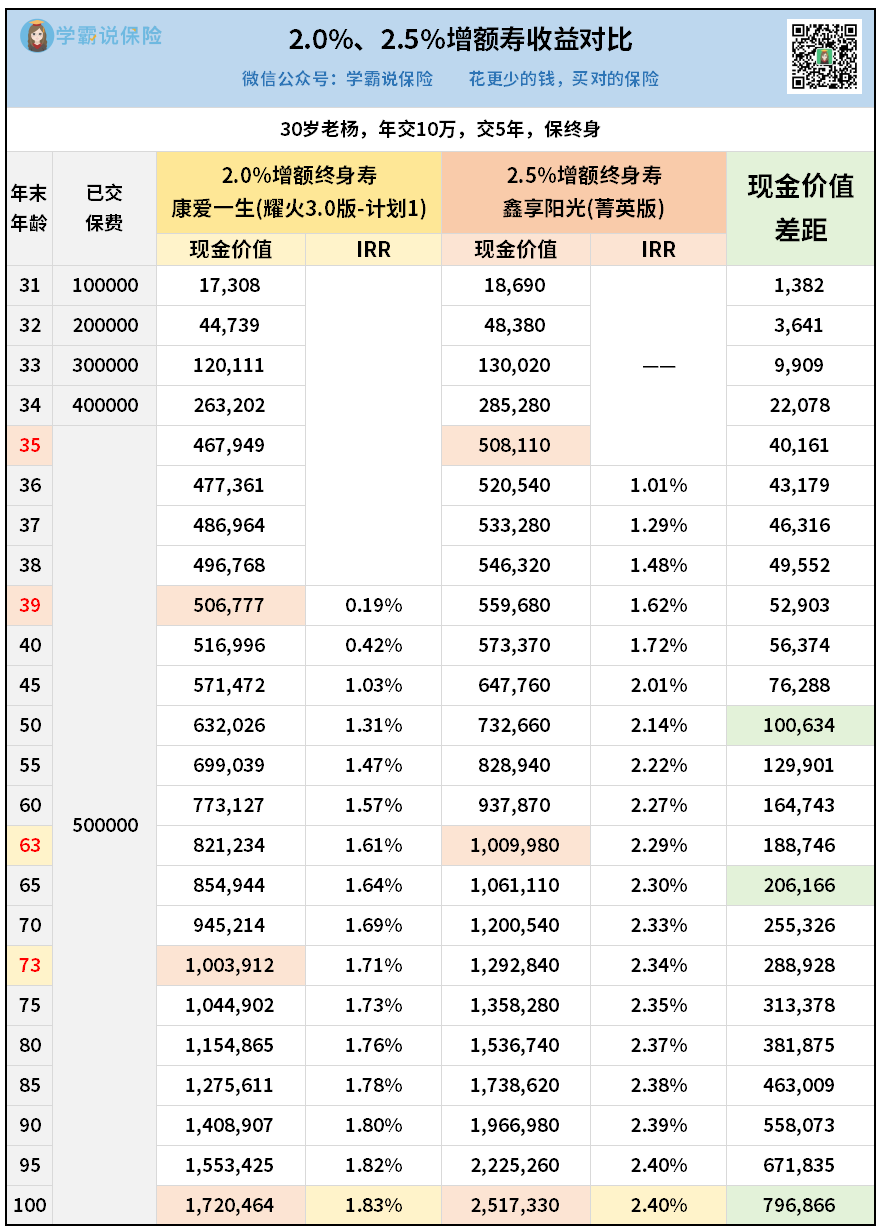

以10万,5年交,总投入50万为例,

来看看收益情况:

具体对比每年的现金价值(即当年退保可以拿到的钱),

你会发现——

鑫享阳光(菁英版)第5年就超过总投入50万,快速回本;

康爱一生(耀火3.0版)要等第9年才回本,落后4年。

再往后看——

鑫享阳光(菁英版)在63岁现价就达到100万;

康爱一生(耀火3.0版)达到100万,则要等到73岁,直接落后10年…

两款产品的现金价值差距也很直观,

50岁时相差10万,

65岁时相差20万。

到了100岁,差距将近80万!(一套房子的首付了 )

)

所以说,别看定价利率只差0.5%,

但复利 + 时间的威力下,差距会越拉越大。

这也是为什么现在大家疯抢买2.5%增额寿的核心原因——

多出来的收益,可能就是未来几十年的养老钱、孩子的教育金。

02

这些年来增额寿越来越火,除了能锁定复利终身增值,

更关键是能中途减保取钱,灵活满足各种规划:

比如给孩子攒学费、备买房买车钱,存养老金等。

为了让保单增值时间更长,

很多人会让自己的孩子当被保人,

自己当投保人掌控保单利益,

将来孩子长大了,也可以做投保人变更,

让孩子来继承这份保单。

昨天就有一个客户给刚出生的宝宝投保鑫享阳光(菁英版)增额寿,

年交20万,交5年,总投入100万,

做了这样一个规划:

看,一张保单就可以直接实现孩子读书,自己养老,孩子养老,孙子领钱四大目标,

做好规划,三代人都能享受到。

如果暂时没有什么规划,只想单纯存钱增值,

收益会更可观:

这份总投入100万的保单,

到孩子100岁,现金价值已经突破1000万。

这正是 2.5% 复利长期增值的效果,

换成前面的 2% 产品,根本达不到这样的收益。

03

最后提醒一下大家——

官方已经确明确,8月31日是新老产品切换的最后期限。

这几天,就是买入2.5%高收益产品的最后窗口期。

像鑫享阳光(菁英版)这样的高收益产品,

最迟也只能留到8月31日。

大家应该也有注意到,

这段时间已经有不少产品提前离场了,

所以有打算买增额寿的朋友们,

一定要抓紧时间来咨询,别错过了这波红利。