微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

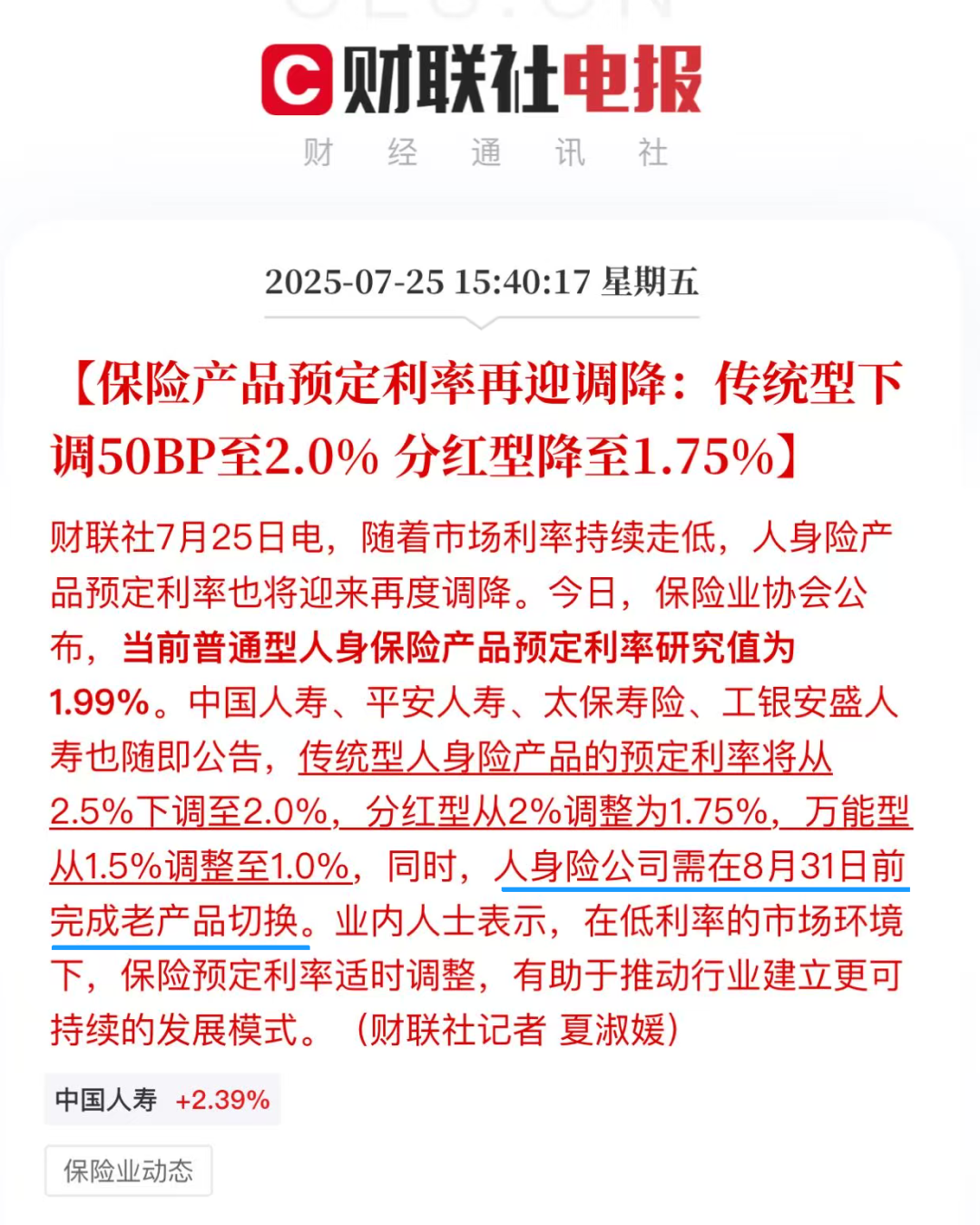

近期保险圈有件大事:保险预定利率要下调了。

有人可能会觉得很突然,但看看大环境就懂了:

银行5年定存利率1.3%,国债5年1.7%,

而目前保险预定利率2.5%,不降真的说不过去。

保险预定利率下调对我们有两大影响:

需要注意的是,很多好产品大概不会留到最后一刻,

大家应该也有感受到,最近产品变动越来越多——

增多多8号庆典版,趸交、6年交已经被砍,

再过两天(7月31日12:00)10年交也要没了;

快享福多金版,趸交版也是说没就没;

网传某第一梯队分红型增额寿,也马上要凉了……

所以现在大家都着急上车,就怕错过眼下的高收益。

但理财险分好几类,得按自己需求选。

下面直接上干货——

这些顶级高收益产品,随时可能变,且买且珍惜!

01

前段时间银行定存利率猛降,

大批存款人转头就买起了快返年金。

原因很简单——

①安全性高:受《保险法》保障,跟国债、银行50万以内的存款一样安全。

②收益碾压存款:长期收益比银行定存高出一大截。

就说乐养多5号,典型的高收益快返年金。

30岁男性,一次性存50万:

第5年开始每年领13700,当年账户余额还有53.79万!

这时候退保,收益比同期银行5年定存多出近2万!

不退保继续每年领钱,年化单利2.74%,

甩存款利率几条街。

想存钱吃息的,趁现在还有乐养多5号这种高收益产品可以选,

一定尽快找我制定专属方案,早买早拿钱~

02

不喜欢固定领钱,就想长期存钱增值,

或有明确用钱规划(比如孩子上学、自己养老),

增额寿是更好的选择——

终身锁定复利增值,想用钱能减保取出来,非常灵活。

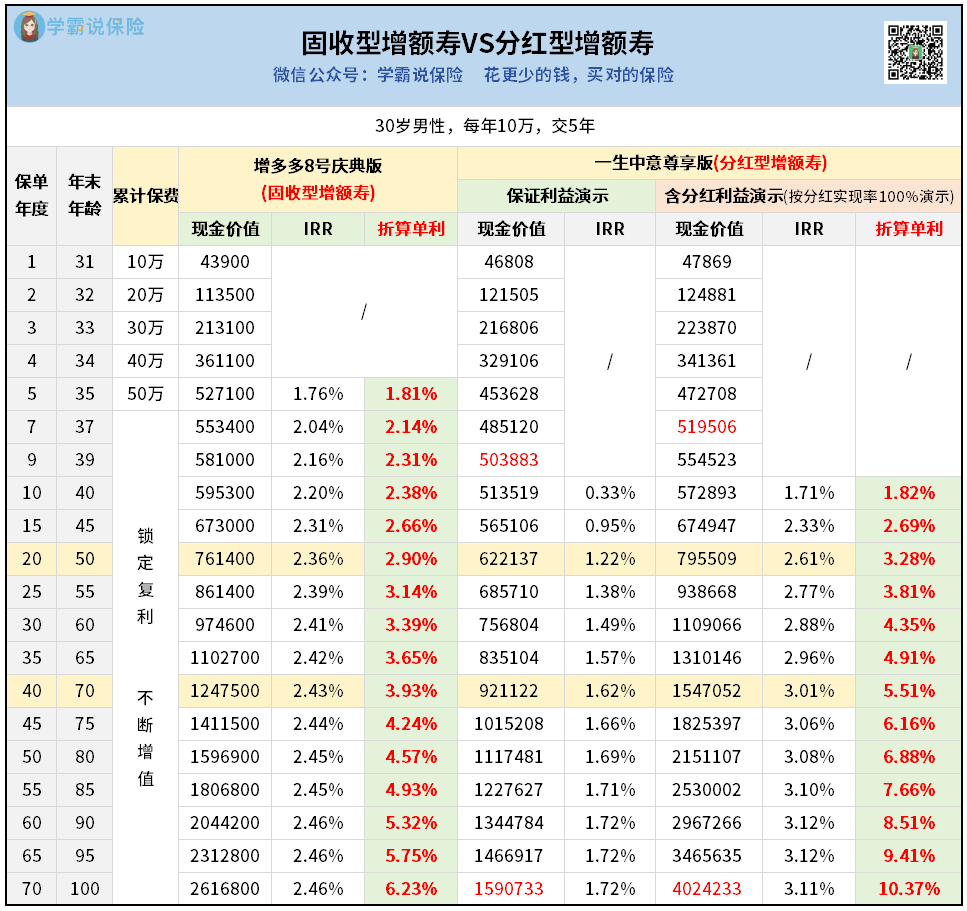

不过,增额寿分两种:

①传统固收型:收益固定,白纸黑字写进合同确定不变。

②分红型:收益分为保底和分红部分,保底收益固定不变,分红不确定,有机会搏到更高收益。

这里直接拿两款顶尖选手来比比:

每年存10万,存5年,第 5 年现价就有52.7万(回本了),

大后期 IRR 能到 2.46%,折算单利超 6%!

在固收型里,这收益就是天花板。

同样每年存10万,存5年,第7年回本,慢点但潜力大——

大后期IRR能冲3%,折算单利10%

(按分红实现率100%演示,非保证)。

大家愿意买它,主要还是因为看重中意人寿(股东:中石油+意大利忠利集团)。

这家保司专注分红险20多年,

历史分红实现率行业领先,非常靠谱。

总结来说:

想要确定的高收益,选增多多8号庆典版。

想要搏更高的收益,冲一生中意尊享版。

不知道怎么选,或是有看中其他产品想要对比收益的,都可以直接找我咨询。

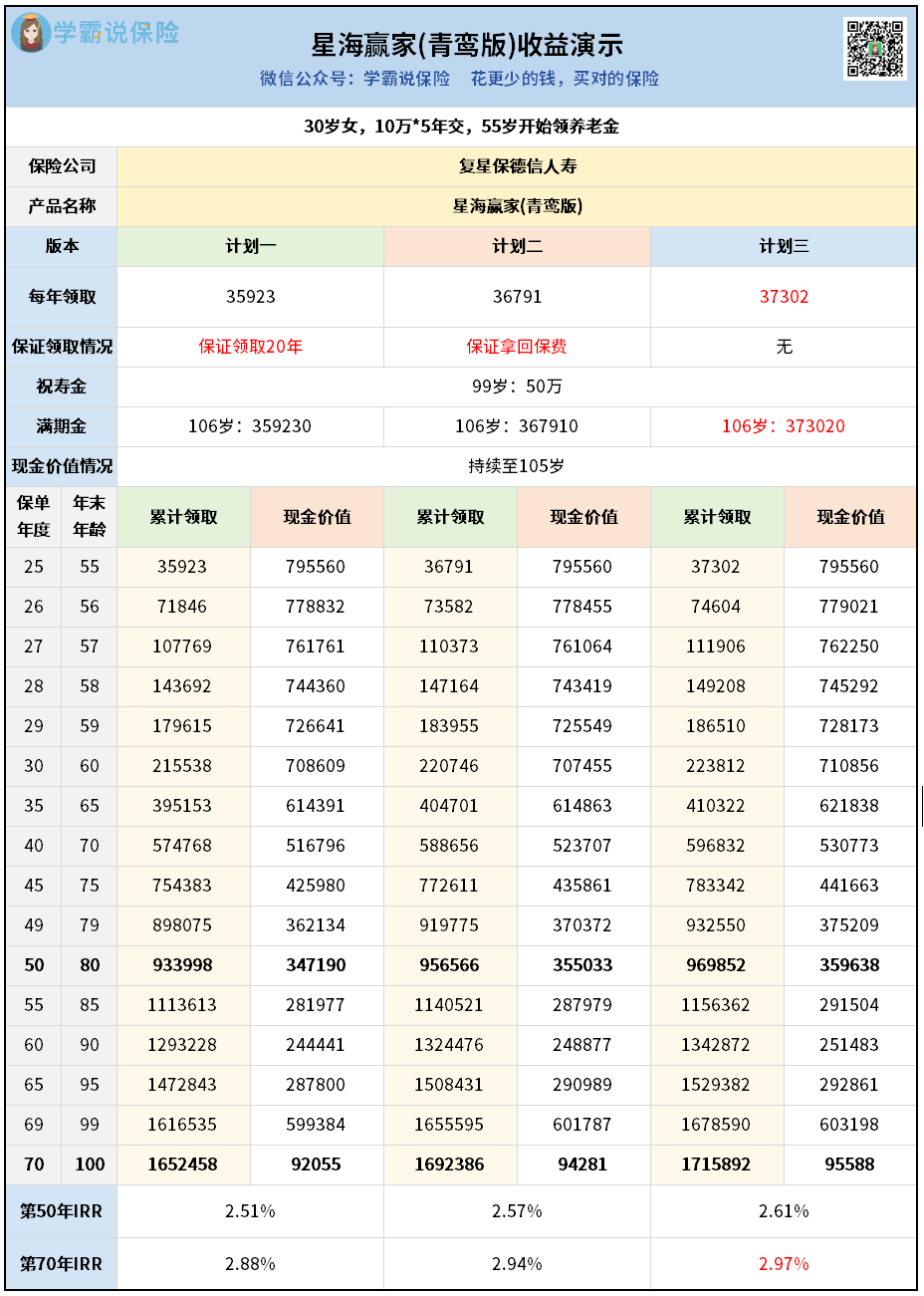

03

养老年金险很好理解,和交社保类似,

退休后年年领钱,活到老领到老。

不同的是,我们能自己决定啥时候退休。

以星海赢家(青鸾版)为例,

30岁女性,每年存10万,存5年,

可以约定从55岁开始领钱:

选择不同版本,领的钱会有一些差别。

计划三每年领钱最多,满期金也最多,

后期IRR能到2.97%,非常惊人的水平。

另外两个版本领取相对少些,但都有保证领取:

计划一保证领取20年,至少能拿71万+。

计划二如果身故,会保证能拿回保费。

三个版本的现金价值都持续到105岁,终身有“余粮”,

急用钱还可以减保取出来。

总的来看,挑选养老年金会相对复杂一些。

不仅要考虑领取多少、收益高低,

还要结合自己的预期寿命、需求和偏好来综合判断。

比如有的人更看重自己的晚年幸福,不去考虑身后事,

就可以选每年领钱多一点的计划三。

如果你不知道哪种最适合自己,

可以找我1对1分析。

04

看到这里,大家应该对自己适合哪类理财险心里有数了。

有看中的产品,一定要抓紧时间入手。

毕竟利率下调后再买,收益直接砍一截。

话说,这几天有不少人买完后问我:

收益降了,理财险以后还值得买吗?

答案是肯定的。

大环境利率都在往下走,就算保险预定利率降到2%,

也比现在银行5年期定存1.3%高,况且它还可以终身锁定利率。

不过我猜测,为了追求更高收益,

往后应该会有更多人选择买分红型增额寿——

既有保底利率托底,又有机会冲击更高收益,进可攻退可守。

当然,现在抢先入手分红型增寿,

就可以锁定更高的保底收益~