微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

过几天就是母亲节了~

保障类保险,可以在生病时解决医疗费,弥补收入缺口;

储蓄类的增额寿和年金险,可以存钱赚收益。

作为礼物既实用,又有意义。

而且以后每年母亲节一到,

就知道该给保单续费了,完全不怕忘。

今天就通过两个真实客户的故事,

说说不同年龄的妈妈,怎么买保险才靠谱。

01

阿玲是两个孩子的妈妈,结婚早,以前一直没什么保险意识。

直到今年生了二宝后,她才开始琢磨着给孩子买份保障。

可越研究越发现:原来最该买保险的,是她自己。

作为家里的“半边天”,阿玲心里很明白:

要是自己生了大病没了收入,老公一个人既要还房贷,又要养两个孩子,日子肯定很难熬。

思来想去,她决定先给自己配齐保障。

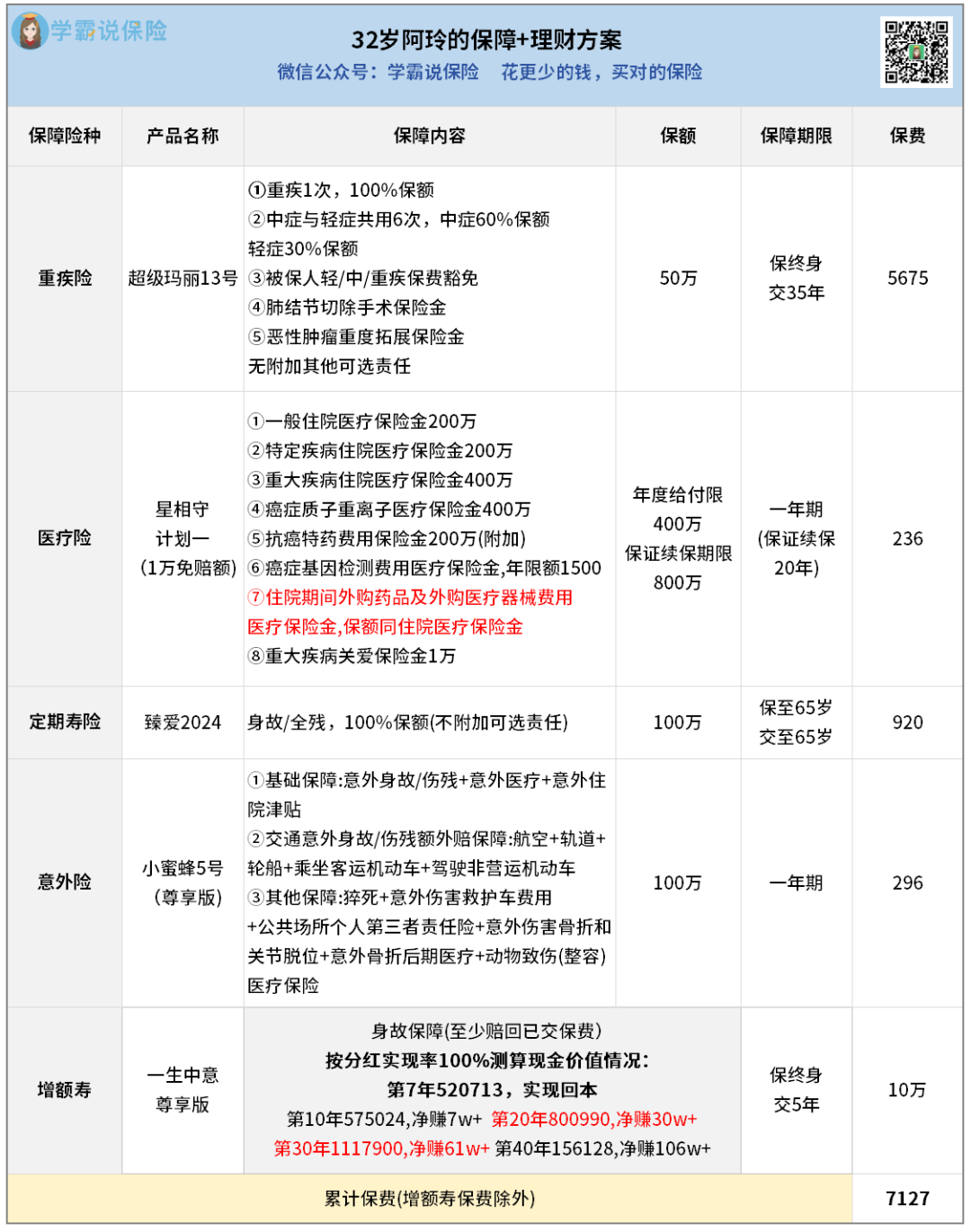

在规划师的协助下,阿玲配齐了四大险种:

重疾险,生大病直接赔钱,能补上收入缺口。

阿玲原本看中的是达尔文11号,

可惜因为有子宫肌瘤,触及了达尔文11号健康告知,

所以最后买的是超级玛丽13号——

不仅癌症保障给力(尤其是肺癌保障),

还可以分35年交费,每年压力小很多。

百万医疗险,可以用来补充医保报销医疗费。

阿玲花236元买了星相守,一年最多能报销400万,

关键是能保证续保20年,还能不限清单报销外购药械费用,

比市面上很多产品都实在。

意外险,主要保意外身故/伤残。

之前同事意外车祸卧床几个月的经历,让她对意外险尤其重视。

她直接选了100万保额的产品,一年才296元,

不仅保常规的意外身故/伤残,

连猝死、被动物抓伤后的整容费都能报。

定期寿险,保身故/全残。

她选的是臻爱2024,健告宽松,价格也很实惠,

100万保额保到她65岁,每年保费不过千。

如果她有个万一,那这份保单赔的钱就能帮家里还房贷、养孩子。

此外,阿玲还买了一份储蓄险,提前给两个孩子存教育金。

她选的是一生中意尊享版——

这是一款分红型增额寿,收益分为“保底"和“分红”两部分。

按分红实现率100%演示,她投的50万本金,

第20年能涨到80多万。

到时候有需要,她就可以从保单里取钱出来用,

给两个孩子上大学、读研。

要是暂时用不上,也可以一直存着,在里面利滚利。

到第40年收益能超过100万。

这样一套方案下来,阿玲心里踏实了很多:

生病有钱治,意外有保障,就算真有不测,孩子也不至于没了依靠。

所以,年轻宝妈们如果也想规划保障,不妨参考阿玲的方案,

四大险种打底,再按需搭配增额寿或年金险。

如有需要,可随时找我咨询,量身定制专属方案。

02

陈先生的母亲大半辈子都在操劳。

年轻时一边经营服装店,一边操持家务,辛苦养大几个孩子。

今年55岁了,又开始帮忙带起了孙子。

前段时间因为经常身体不舒服,陈先生就带她去医院做了全面的体检,

结果发现好多问题——

心律失常、高血压、脂肪肝、甲状腺结节、肺结节……

陈先生突然意识到,曾经无所不能的母亲真的老了。

他最怕的就是母亲生病,不仅身体遭罪,治疗费更是像流水一样。

但是母亲这身体情况,好多保险都过不了健康告知。

最后他在规划师的建议下,

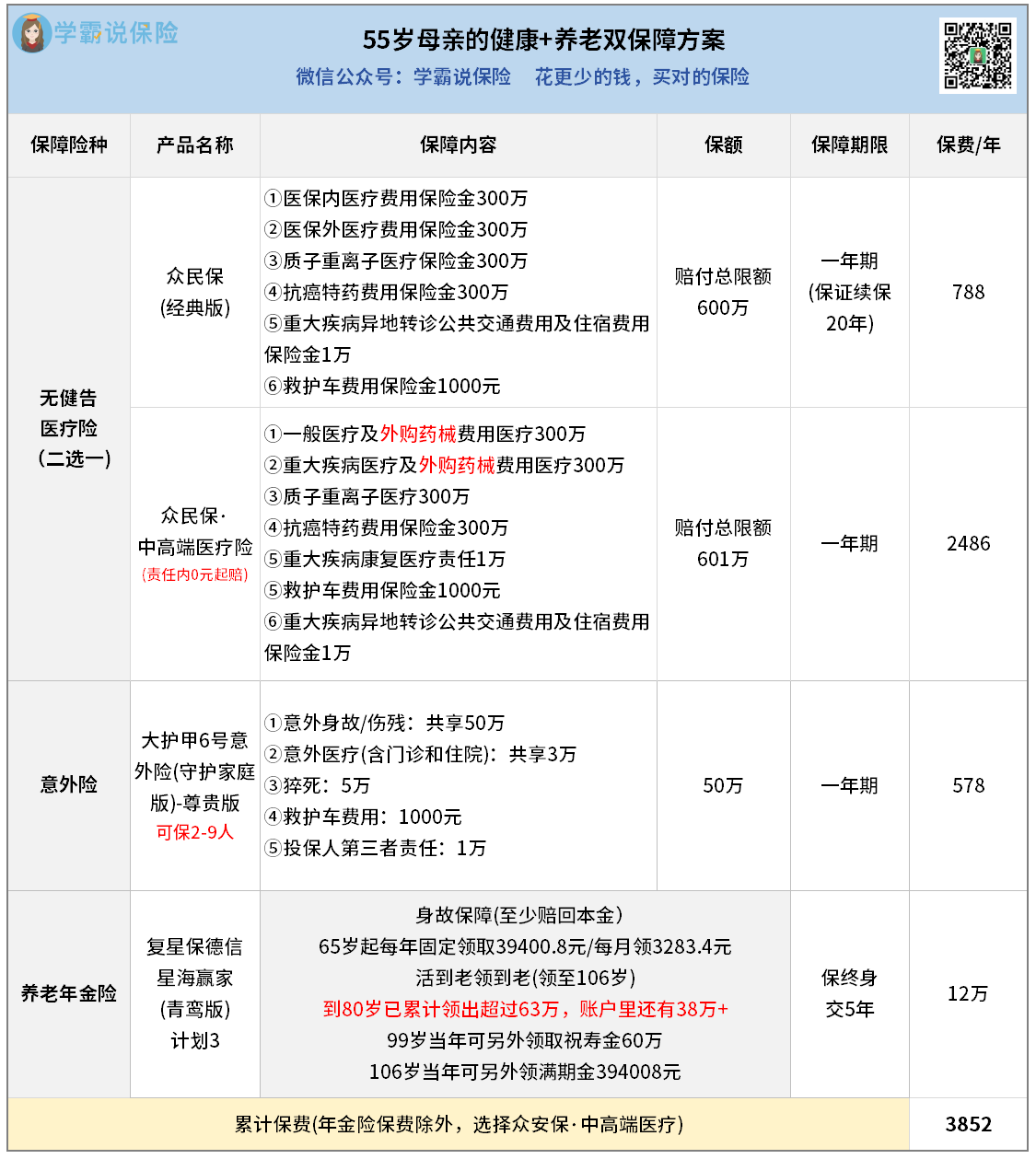

给母亲敲定了一套健康+养老的双重保障方案:

医疗险对比了众民保和众民保·中高端医疗险,

陈先生果断选择了后者。

虽然保费贵一些,但它是0免赔额,小病小痛也能报销,

而且还能报销外购药械费用。

更重要的是,万一母亲得了重病,

可以到指定医院的特需部、国际部、VIP部治疗。

陈先生说:“要是妈妈真生病了,肯定想让她住好医院、用最好的药啊,治病的事不能含糊。”

意外险买的是大护甲6号(守护家庭版),

一款最多可保全家9口人的意外险:

除了母亲,他自己,还有他的父亲、岳父、岳母,妻子和3个孩子,加起来9口人,通通都能享受这份保障。

平时磕着碰着、意外住院,都能报销,性价比很高。

除此之外,他还给母亲买了一份养老年金险。

因为母亲没交过职工社保,以后每月养老金就几百块,

未来养老主要靠存款和他们兄弟姐妹定期给钱。

可这几年经济不好,陈先生自己的小家庭开支也越来越大,

孩子要上学、房子要还贷,保不准哪天手头就紧了。

思来想去,他和兄弟姐妹一合计,给妈妈买了份终身养老年金险。

这份保险约定:

母亲65岁开始就能领钱,可以按月或者按年领;

要是活99岁,还能拿60万祝寿金;

到106岁,再领39万满期金。

得知自己以后每个月都有钱拿,活到99岁还有大红包,

母亲笑得合不拢嘴,还说:

“看来得好好养生,争取多领几年!”

03

两套方案看下来,可以发现:

年轻妈妈买保险,通常还能买到比较全面的保障;

上了年纪的妈妈,一般都会被健康问题绊住脚,能选的产品比较有限。

但正因为不好买,才更需要专业规划。

只有结合每个人的年龄、健康和家庭需求,才能挑到真正合适的产品。

如果你正想给自己或家人配置保障,不妨找我聊聊,帮你理清思路,量身定制合适的方案。

最后,提前祝所有妈妈们节日快乐,健康顺遂~