文章详情

大公司增额寿,就买这款!

发布时间:2024-07-19 01:10

因为保险公司很安全,即使倒闭了也有法律有国家兜底,不用怕有任何损失。

但总有一部分人还是更倾向于买大公司的产品,那咋办?

这就来安利一款大品牌+高收益的增额寿:太平洋-智相守。

01

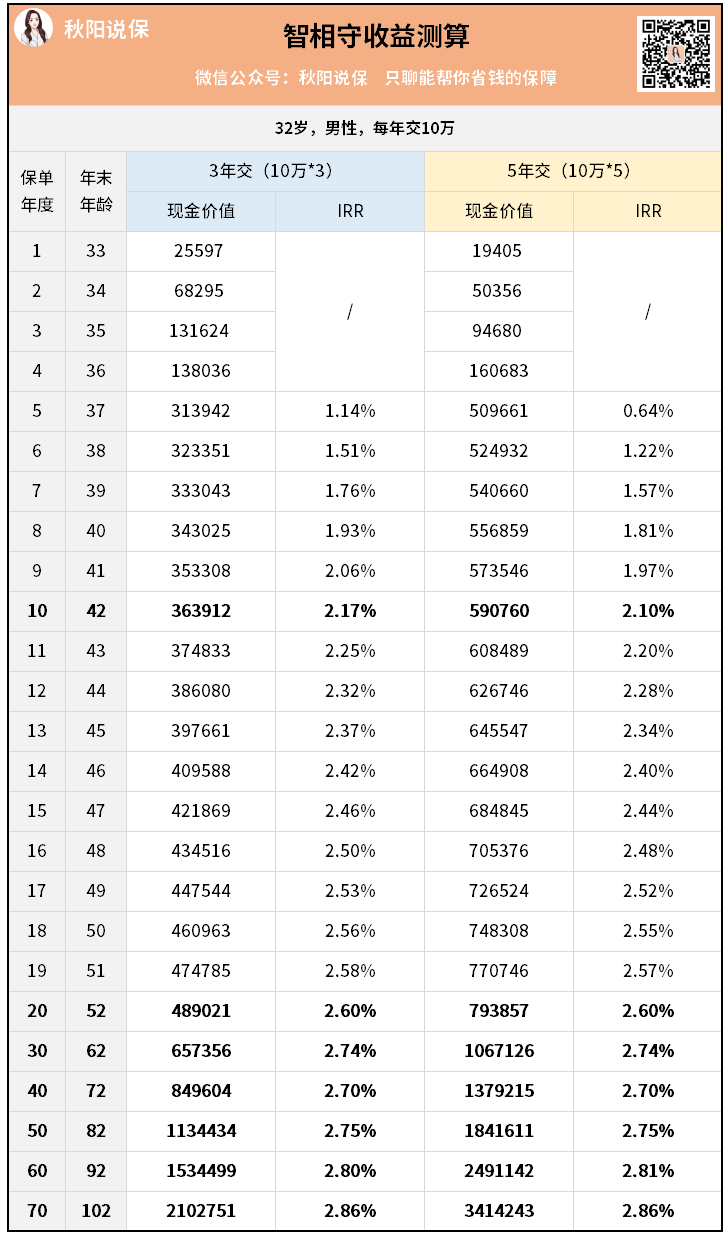

32岁的H先生是一名单身贵族,平时忙着拼事业,没空打理资金。

最近他有一笔大额存单要到期了,发现利率一降再降,还不如换成用保险来存钱。

聊过预算后,我给他用智相守做了2个方案,每年10万,3年交和5年交:

无论3年交还是5年交,现金价值都在第5年就超过总保费。

如果5年后,有了更好的投资渠道,随时可以退保把钱拿回去。

如果5年后,发现增额寿真的太香了,就留着增值一辈子。

H先生自己也算了算,说十年内和银行相差不大,但后面智相守的收益确实要高出很多。

在早期,3年交的IRR比5年交要略高一点,到后期就慢慢持平了。

这水平,已经比很多其他大公司的热门增额寿都要高出一截。

IRR都差不多的,如果收入比较稳定,可以考虑5年交。

多交20万,后期总收益会多出100多万,复利会成倍放大你的收益~

02

了解智相守的收益威力后,我们再看下这款产品的基本规则。

0-75岁的人都能买,最低1万块起投,很适合普通人用来长期理财。

第8个保单年度及之后,每年最多减基本保额的20%。

智相守的本质是一款护理险,比起普通增额寿,少了一份意外身故保障,多了一份长期护理保障。

但因为它的现金价值可以终身复利增长,主要功能还是理财。

03

只要投保总保费≥30万,就可以享受太保提供的免疫细胞储存资格。

但随着年纪变大,免疫细胞就会“退休”,抵抗力也跟着会下降……

好在现有技术可以把年轻时候的免疫细胞给存起来,等以后需要了再拿出来用,好处包括抗衰、美容、治病等等。

因为太保集团恰好是上海细胞集团的股东,才能给自己的客户开放VIP通道。

想深入了解这项服务,或者参观细胞存储机构的,可以找我深入详聊。

最后再说两句。

智相守就是难得一见的,能同时兼顾品牌和收益的稀缺增额寿。

如果你对智相守感兴趣,或者想了解对比其他收益更高的产品,可以找我给你做个专属的方案看看。

相关阅读