微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

起初看名字,我以为是被公司裁了就能领钱

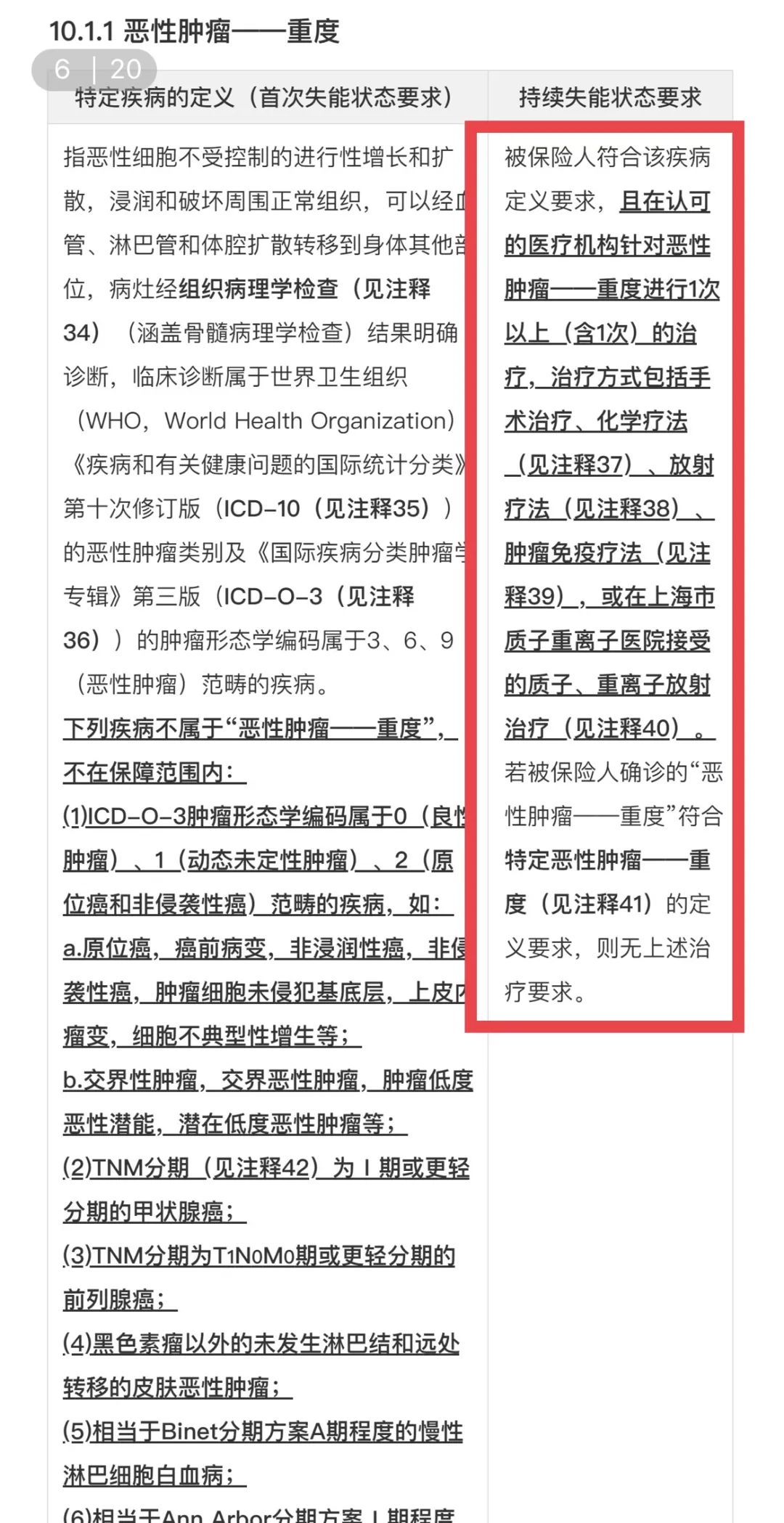

70种重疾,每一种对持续失能状态要求也都不一样。

这里我们以最常见最高发的恶性肿瘤为例,

圈起来的红色框,我解读一下:

要一直在治疗,才一直有钱领。

比方说早期肺癌,手术后没有再进行放化疗等治疗,那就不算持续。

不过也有特殊,

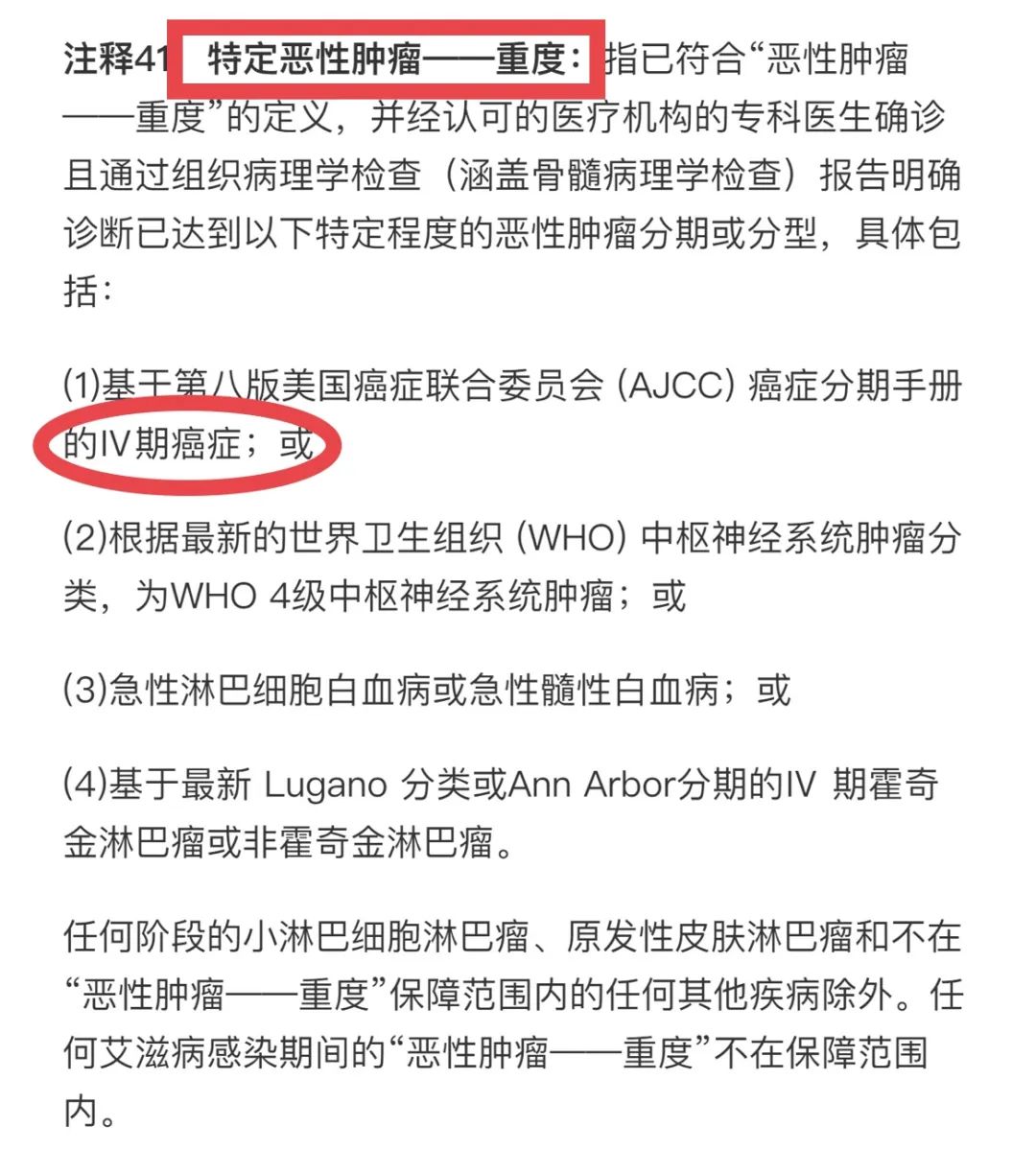

那就是确诊特定恶性肿瘤,则没有持续治疗的要求。

啥是特定恶性肿瘤?大白话理解就是晚期癌症。

单就这点,我觉得蛮坑的。

要知道,癌症晚期的生存率并不高。

假设领了几个月人就没了,不是血亏?

比如双目失明、双耳失聪、两肢或两肢以上瘫痪等...

总之以上三种情况,满足其一就可以赔钱。

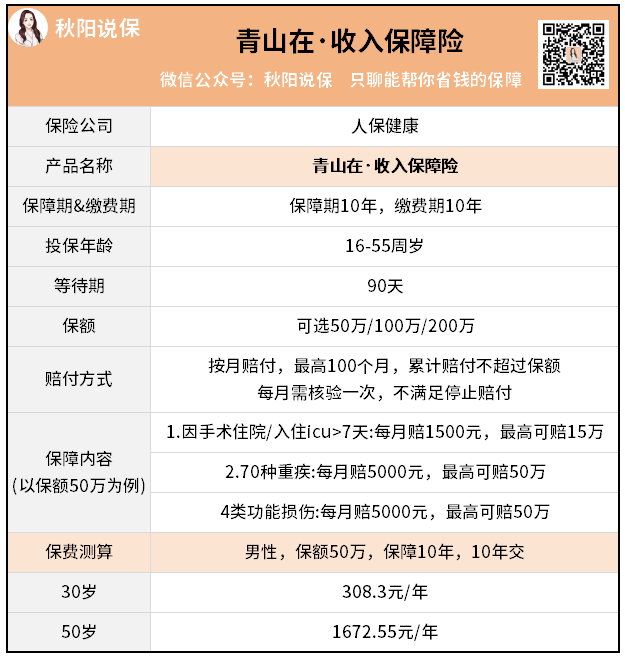

从功能上来看,青山在·收入保障险就是「低配版的重疾险」。

优点是理赔标准降低了。

不用非得达到轻症的标准,而是以住院天数为界限,

确实比动辄保费几千的重疾险好接受多了。

但是吧,缺点也十分明显。

保障期10年,相当于一份定期重疾险。

由于市面上没有同类型只保10年的重疾险,

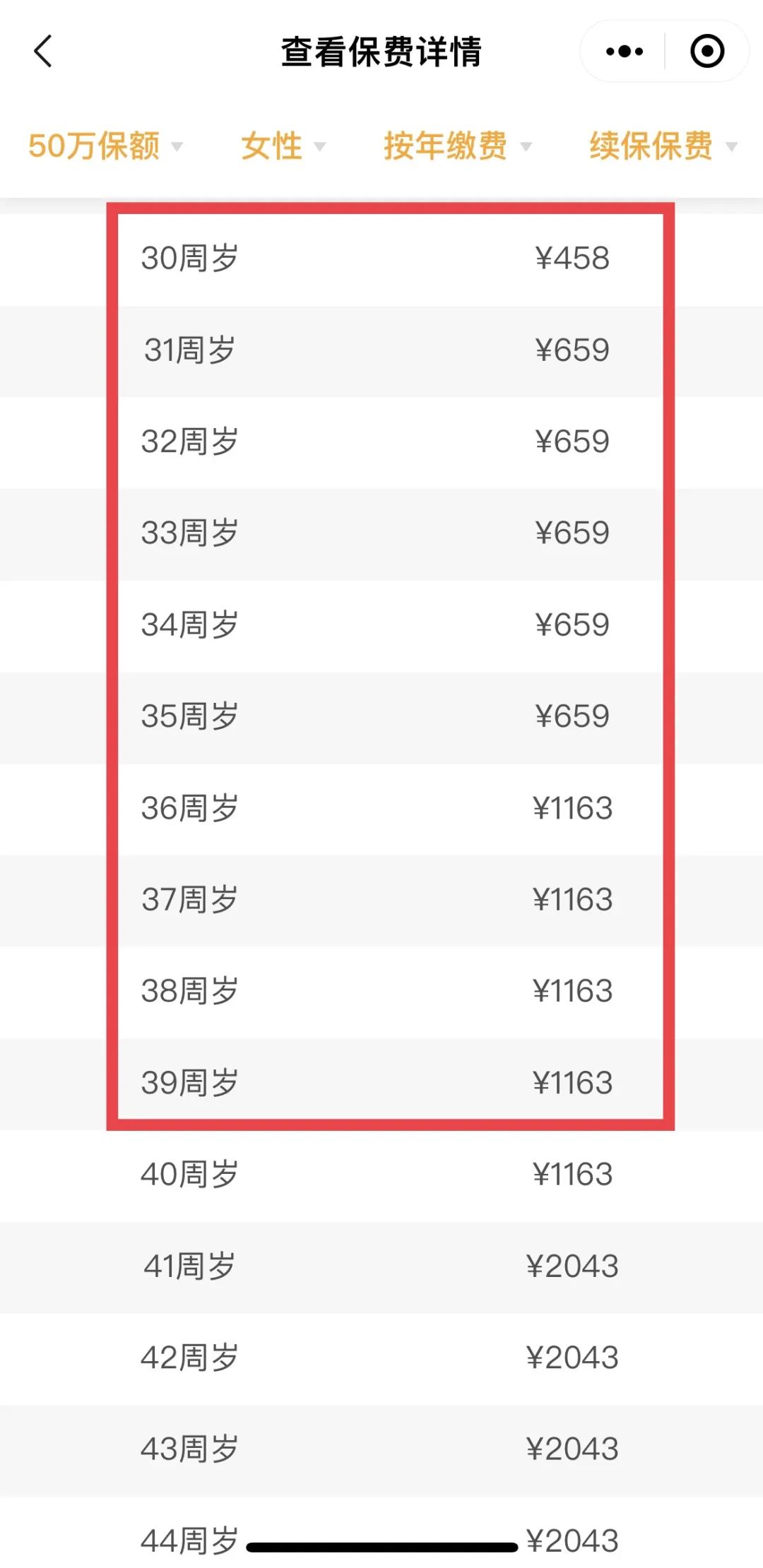

这里我用1年期的微信保·重疾险连续买10年进行比较。

同样是50万保额,保障10年,

总成本一个是2841元,一个是8405元。

你愿意花284.1元/年,买一个得病了能每个月领1万,最多领50万的保险?

预算足够的朋友,还是推荐买终身重疾险。

再不济,经济紧张的朋友也可以买个定期的重疾险,暂时过渡一下。

好啦,如果你在网上看到哪款保险很心动,

但又不知道产品的性价比如何,想对比了解,可以咨询我。