微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

老读者应该都知道,如果要我只推荐一款成人重疾险,

以前我会推荐达尔文8号,我还专门写过一篇深度测评,

说它基本保障全面+具备专属保障+价格秒杀同行。

唯一的缺点就是准入门槛略高,健康告知跟核保比较严格。

本以为这已经是中国重疾险的天花板了,

没想到继任者达尔文9号一上来,打我脸了...

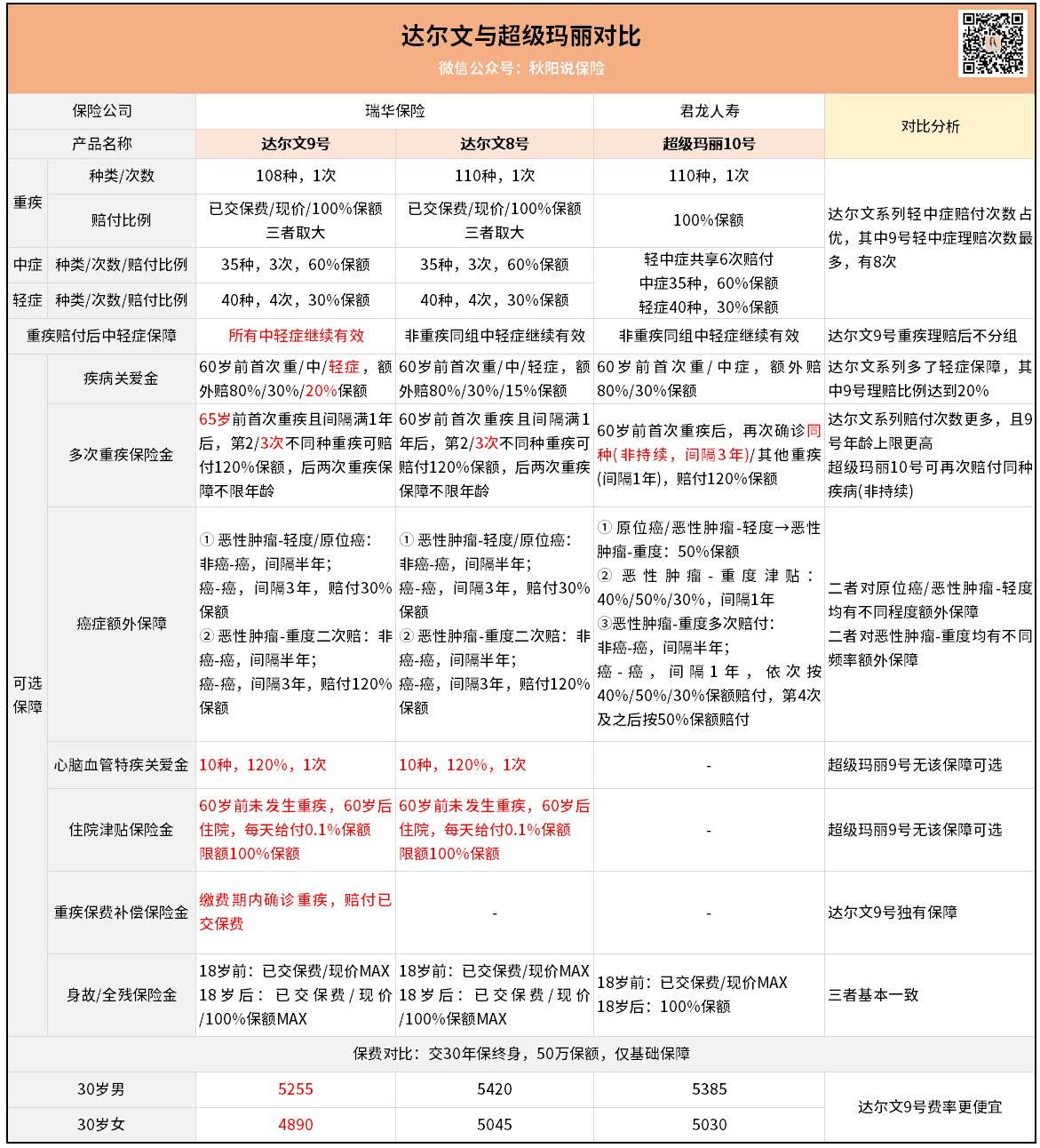

达尔文9号是接替8号的,对标市场上另一大IP超级玛丽10号,

所以我干脆把三款都列进来,咱们直观对比下各自优劣:

具体的差别,表里都列出来了,我就不再多赘述了。

说说这次达尔文9号更新,令我眼前一亮的点吧。

1.价格又便宜了

达尔文系列,一直以来就是高性价比的代名词。

而达尔文9号的保费,目前在同类型市场中,木有对手。

30岁男女,30万保额保终身,30年缴费,

男性每年保费只要3153元,女性甚至不到3千。

即便附加上各种可选保障,价格优势依然很明显。

当然,价格虽然便宜,

保障却一直很在线,并不是通过缩减保障来降低保费,

而是通过公司合理经营控制来降低运营成本。

所以性价比没得说。

2.取消重疾赔付后轻中症分组赔付

划重点了啊同学们:这条是当前市场独一档。

传统的重疾险,大部分都是重疾赔付后保单终止(单次赔付型)。

当前主流产品里,比较优秀的产品重疾赔付后轻中症还能继续保。

不过条件是不保跟理赔重疾同组,相关联性较高的轻中症。

不难想到,前次重疾确诊,后续假设真的再次确诊轻中症,

那大概率是跟上次疾病有所联系的。

所以一刀切了后保障力度下滑不少。

但起码有得保上,总好过没有。

现在达尔文9号出来了,取消了重疾赔付后轻中症分组赔付的限制,

后续即便是确诊跟上次重疾相关联度很高的轻中症,

也一样能够赔付下来。

同事开玩笑说,就差把钱印好送过来了~

3.重疾保费补偿

划重点:这条也是当前市场的独一档。

主流产品里,大多是缴费期内确诊重疾,剩余的保费豁免。

我理赔过不少保单,都因为缴费期内理赔,豁免了后期保费,

算是不幸中的万幸了。

但达尔文9号不仅能够豁免后续保费,还能将前面所交的保费还回来。

几乎每一个找我投保重疾险的小伙伴都说过同样的话:

买这个东西,真希望钱花了就花了,永远不要用到。

我想这是投保重疾险最理想的状态。

但万一不幸真的发生了,这张重疾险单子还能0元购,

我想心理层面肯定是觉得当初自己的决策无比高明,

拥有一个好心态,对于战胜疾病非常有利。

保费便宜,保障充足,还能0元购,

达尔文9号真的,这就是别人家的完美孩子吗...

如果你的出发点,是配置一款全面,但价格又不要太贵,

同时身体条件比较健康,没有留下太多异常记录的话,

那么眼前这款达尔文9号,作为当前中国市场上性价比最高的重疾险,

我想应该还是很适合投保的。

最后哔哔几句。

可能有小伙伴会觉得,达尔文9号怎么这么便宜?

保险公司不赚钱了吗?会不会有诈?

其实可以放心。

首先,亏钱的事情,保险公司绝对不会做。

其次,便宜,跟保险公司的经营成本有关。

信息时代,保司也在想尽办法降低运营成本。

比如减少线下营销用分支机构,少送点米跟油,少开点沙龙酒会~

只留理赔等售后机构,

这方面是不是就节省下来了大量的成本?

这也是为什么有小伙伴看到分支机构这么少,以为公司实力很差劲,

其实人家是为了能给我们提供更好的产品,所作的经营转型罢了。

保险对比无非就是保障内容的对比,

重点我在上面已经都给大伙列出来了~