微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

放银行的钱,跟放在保险公司保险里的钱,

其实说到底,都是你钱包里的钱。

但为什么对于很多人来讲,

存钱,第一反应想到的是银行,而不是保险公司呢

是银行给的利息更高吗?

01

要分辨钱存银行好,还是存保险好,

其实并不难~

存银行跟存保险,体现出来的是两种完全相反的储蓄逻辑。

银行利率下行,是众所周知的事情了。

但不管怎么降,目前我们把钱存在银行,

当下就能实打实地享受到利率带来的好处。

不过,随着利率不断往下走,

钱存银行就是“肥在当下,瘦在未来”。

而保险,便与银行相反。

通过提前将收益写进合同的方式,确定好了未来许多年的利率。

我们叫其“锁定利率”。

多年前,当银行利率较高时,人们并没有过多关注锁利的保险产品。

但当前,银行利率已经下降到基本跟保险持平,甚至已经低于保险锁利的水平了,

那么,拥有更高收益,又能锁利的保险,

便自然遭到哄抢了。

试问一句,

未来不管多少年后,保险都能在当前合同里,把那一年的收益清楚给写出来,

并且活到那一年,这个收益一定能给到你手里。

当前的银行储蓄,有这个能力吗?

怕是没哟

02

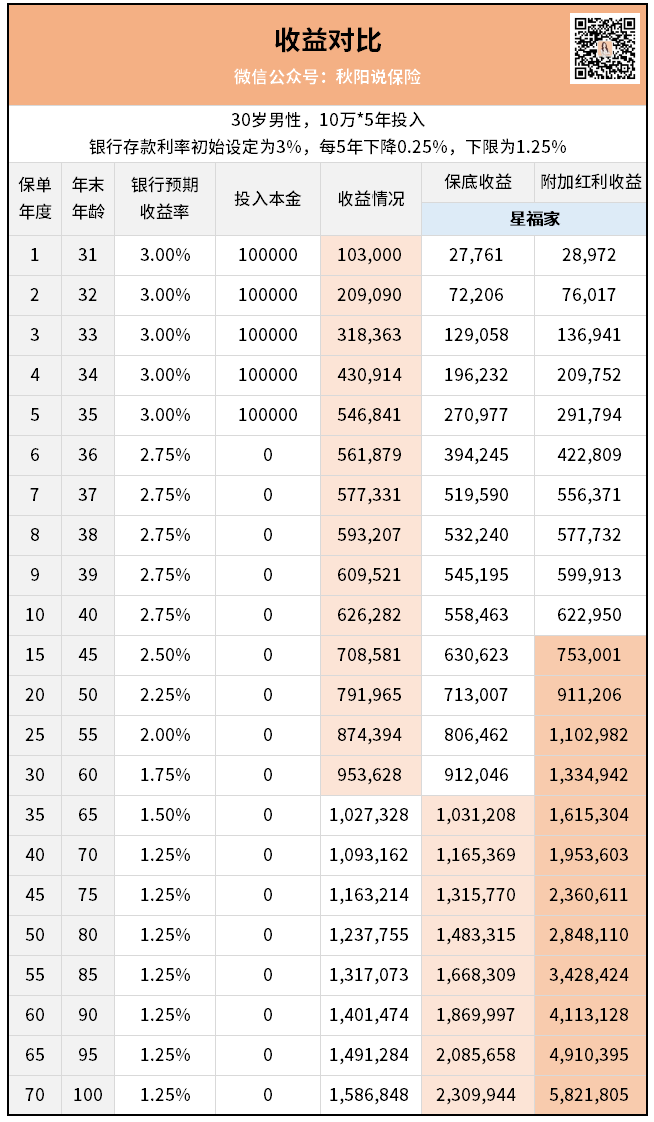

前边说的只是理论阶段,下面我们来演算一下,

眼见为实~

我们假设,银行初始利率为3%,

每过5年便下降0.25%,下限定为1.25%,

作为对比,保险产品选择当前市场最热门的分红增额寿星福家,

保底预定利率2.5%,叠加非保证给付的分红收益:

从二者的发展轨迹来看,就能看出各自的适用范围。

存银行,前期本金就到位了,

所以很适合存放周转资金,以及对于资金流动性一直有着高度需求的家庭。

但是根据投资不可能三角理论,

收益性、流动性、安全性是不可能同时获取的。

所以钱存银行虽然回本快,当下就能享受到利率,

但本金流动性差,中途支取只能转活期利率,

且即便不取,收益也会随着利率下行,越来越低,

直到最后基本就是没有收益了。

另一排,存保险公司理财险,

前期本金进入了一段封闭期。

所以对于前期资金流动性有需求的家庭来说,买理财险会有一段阵痛期。

但度过回本期后,保单收益便会以一开始锁定的利率复利滚存,

不受市场行情波动影响。

如果你未来有明确的资金使用规划,

那么这种未来收益确定的产品,就非常适用。

由于收益写进保单,保单本身又受到国家保险法的保护,

所以理财险本身安全性的保障系数非常高,

与银行50万元以内存款安全性相持平,

高于银行50万元以上存款安全性。

而且从灵活性上来说,增额寿一开始在这方面便远超银行储蓄。

银行存款要想拿到还不错的收益率,那么期限上只能选择定期,

则上面演示的资金,实际上一直处于封闭期内,无法动用。

而增额寿就没有这个限制。

只要你想用,便可以通过减保取现的方式将现价取出,

剩余现价依然会按照原定利率继续滚存,并不会因为现价减少而使利率暴跌。

最后哔哔几句。

其实,某种程度上来说,

买理财险并不是简单的储蓄,但它却能保护我们储蓄的安全。

理财险不一定是家庭的必须,但一定是对未来有规划家庭的必备。

买保险到底是花钱,还是在存钱,

或许,这个观念你得好好琢磨琢磨了~