朋友们,之前我说的几个高收益年金险,几乎全部买不到了 现在只剩最后1款——大家慧选,3月20日24点也要下架了。

简单来说,它是一个综合实力很强,适合绝大多数人的养老金。

后来被保险保障基金接管了,改名大家保险,注册资金203.6亿。

既然是为养老设计的年金,毫无疑问我们开始领钱的年龄与目前退休年龄相同。

女生最早可以选55岁,男生最早可以选60岁,最晚大家可以选65岁。

A款是全能型养老年金,和前几天刚下架的龙抬头2.0有点像。

不仅有保证20年领取,开始领取后也有20年的现金价值。

现在只剩最后1款——大家慧选,3月20日24点也要下架了。

简单来说,它是一个综合实力很强,适合绝大多数人的养老金。

后来被保险保障基金接管了,改名大家保险,注册资金203.6亿。

既然是为养老设计的年金,毫无疑问我们开始领钱的年龄与目前退休年龄相同。

女生最早可以选55岁,男生最早可以选60岁,最晚大家可以选65岁。

A款是全能型养老年金,和前几天刚下架的龙抬头2.0有点像。

不仅有保证20年领取,开始领取后也有20年的现金价值。

甚至单年领取,能排到市场第一梯队。

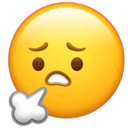

比如30岁女性年交2万,缴费20年,60岁开始领取,大家慧选养老年金险下架

每年能领40920元,

领到一半突然挂了,也不会吃亏,反正保证领20个40920元。

所以说A款比较符合大众化的需求。

比如30女性年交10万,缴费5年,60岁开始领取:

但是吧,它没有保证领取条款,也就是去世了不给一大笔钱。

可以再买一个定寿做对冲,这样甘蔗就两头甜啦haha~

我知道,很多朋友压根不愁自己的养老(主要也是没到年纪)。

现在就愁爸妈的,又怕爸妈理财被骗了,又怕将来的赡养支出太重。

那慧选C款真的完美契合。

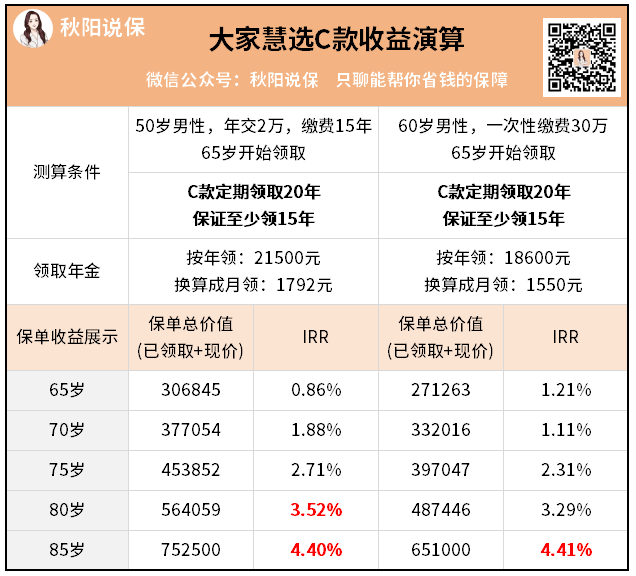

给50岁爸爸买的话,一年买2万,缴费15年,总投入30万元。

再比如60岁的爸爸给自己买,一次性投入30万的积蓄。

一共可以领取65万+,测算复利为4.41%,折合单利为7.77%。

但如果买个大家慧选C款,封闭期也是5年,后期本金还能翻倍。

另,这个养老金还有一些附加服务,可以低门槛入住养老社区。

可以去北戴河、杭州、黄山、三亚这样的旅游圣地,享受优美风光。

第二,如果你对寿命没有太强信心,担心自己活不到八九十岁。

不管啥时候去世,它都至少保证领取20年,收益还不错。

第三,如果只是想规划一笔手中的闲钱,或者想给快退休的爸妈买养老金,

那大家慧选C款就非常合适。

特别注意:只剩不到2天的时间,大家慧选就要永远地拜拜了。