微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

买了长险的朋友,都有个「通病」,

时间一长,就会忘记自己还有份保险。

尤其每年扣费的时候。

银行卡里有余额,能续费成功还好;

这要是钱不够没续上,问题可不小。

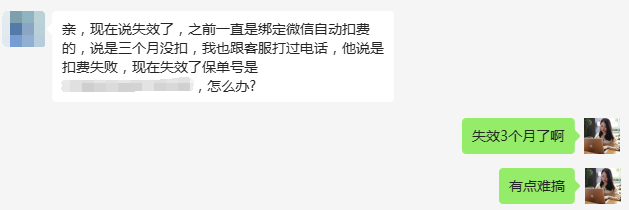

我最近,就接到了个棘手的案件。

一位读者朋友生病住院,花了2万多。

本想走百万医疗险报销,却被保司拒赔了。

01

前两年,安先生在网上刷到了「超越保2020」,

看这产品保障足、价格便宜,还保证续保6年,

安先生就觉得很不错,性价比很高。

随即便点开链接,输入信息直接投保了。

投保后,安先生也没怎么管这份保单,

每个月从微信自动扣费,就这么交着。

直到去年底体检查出甲状腺癌,做手术花了2.7万,

他这才想起,自己还有份百万医疗险。

了解到自己的情况可以报销,便联系上了保险公司。

但却被工作人员告知,他的保单已经失效。

多方辗转,安先生联系上我咨询补救办法。

我这才知道其中的来龙去脉:

安先生的保单,已经3个月没缴费。

按条款规定,现在处在「责任中止」阶段:

他又正好这时出险,保司自然没理由担责。

事后安先生回忆:

刚买完保险那年,他会特别留意扣费信息,

可时间一长,自然而然地就忘了。

这次扣款失败,也非本意,而是微信系统问题。

但如果安先生能点进去看看,完全就能避免。

算是吃了哑巴亏了...

不过好在,甲状腺癌现在也不是太严重的病,

治愈后,重疾险、医疗险还是有对应的产品能买。

不过能肯定的是,价格要比常规产品高出许多。

所以,趁身体健康,保险能早买就早买;

承保后也要按时缴费,落实自己的保障。

02

当然,你们也不用过于惊慌。

安先生这种,算是比较极端的案例。

如果一时忘记存保费,后果并没那么严重。

只要在指定时间内交上,就没啥问题。

这里,展开给你们说3个概念。

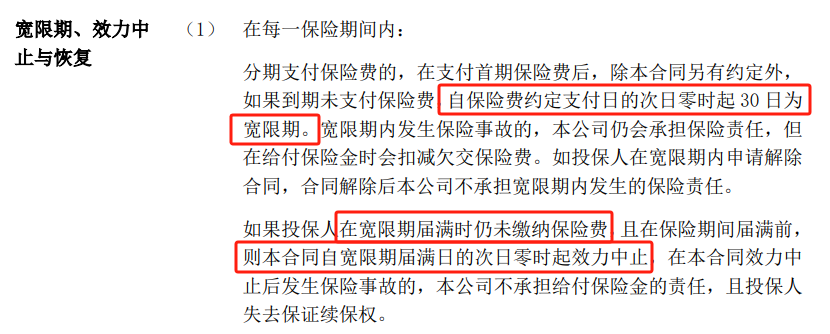

一、宽限期

宽限期,有点像离婚的「冷静期」。

在此期间一切如常,保单依旧有效。

如果不幸出险,保司也会正常理赔。

长险,包括重疾险、增额寿、年金险,宽限期为60天。

1年期,比如保证续保的百万医疗险,宽限期为30天。

宽限期的设定,就是为了给我们反应时间。

当然,保单该缴费的时候,保司会发短信提醒,

在咱们平台投保的朋友,客服也会打电话通知。

可见在专业平台投保的重要性~

大家收到消息后当回事就成,尽早处理。

二、保单失效

错过宽限期,保单进入暂时失效状态,责任中止。

这个时候要是出险了,保司不会理赔。

前面说到的安先生,就是卡在这里。

三、保单复效

以重疾险为例。

在保单失效的2年内,我们还有挽救机会。

可以前往保司,申请恢复保险合同效力。

这里有2个前提条件:

① 需补齐之前未交的保费

② 要重新过健康告知,且需符合要求

满足了,才能按最初的保费,让旧保单继续生效。

并且特别提醒,复效时做健康告知要比之前更严;

同时,复效后等待期需要重新计算。

因此不到万不得已,别等到这个时候。

能在宽限期内把保费交上,是最好的。

最后,如果超过2年都没申请复效,那保单就彻底失效。

这时唯一能做的,就是去保司退保,拿回现金价值。

或者,重新再买一份新保险。

但能不能买上,就又是另一回事了...

简单哔哔两句。

对于保费,大家最好把它「日常消费化」。

既然投保了,就好好缴费,别轻易断保。

另外,平时也要多查看保单,避免被动断保,

比如因系统问题、余额不足,而导致扣费失败。

多留心,才能最大程度让自己获得保障。