微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

好久没写定期寿险了。

主要是产品简单,保障基本没啥新意。

但是最近,同方全球人寿上了款牛掰的新产品

——臻爱2023两全险。

既有定寿责任,保障期间给足高保额;

到期后没出险,还把保费返还给我们。

横竖都不亏,有这种好事?

01

会返钱的定寿

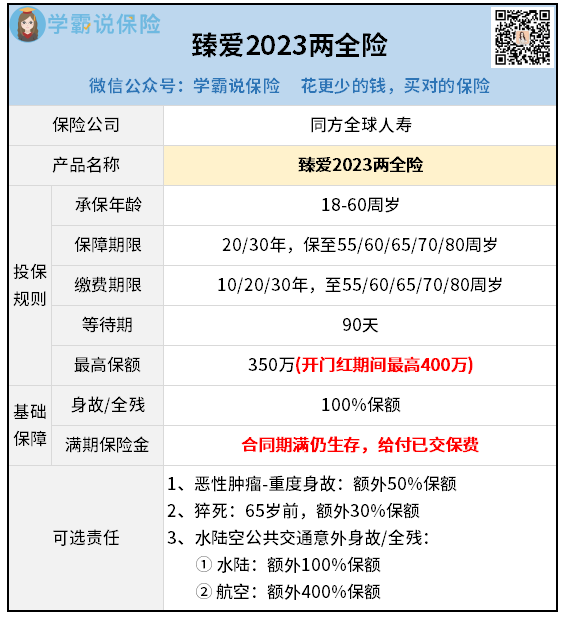

臻爱2023两全险,长这样:

一眼望去,是不是感觉和普通定寿没差?

都是保身故/全残,保障、缴费期选择也多样。

但其实,臻爱2023两全险还是有几个小优势。

一、保障期限长,最长能保到80岁。

二、保障额度高,开门红期间,最高400万。

三、保障内容全,猝死、癌症、水陆空交通意外身故,都可选额外赔。

细节到位,足以赶超一般的定寿。

而且,臻爱2023两全险最核心的,是【满期金】。

合同期满只要人还活着,交的保费会全数返还。

分文不亏。

前两天有位客户徐生来咨询定寿,就跟我吐槽:

-这要是不小心活“超”了,保费不是直接白交?

虽说定寿并不贵,千百来块就能买到百万保额,

但临到头来,保障没了,钱也没了,就是觉得亏。

而臻爱2023两全险,就能完美解决这个问题。

不过当然了,它的定价肯定不低,毕竟可以返还嘛。

徐生(30岁)买100万保额,保到65岁,30年交,不附加责任:

大麦旗舰版A款定寿,1606元/年

臻爱2023定寿,1577元/年

臻爱2023两全险,3227元/年

徐生又问:

-这个定价,合理吗?

-同样的钱,我拿去买份定寿+理财险,不是更赚?

02

两全VS定寿

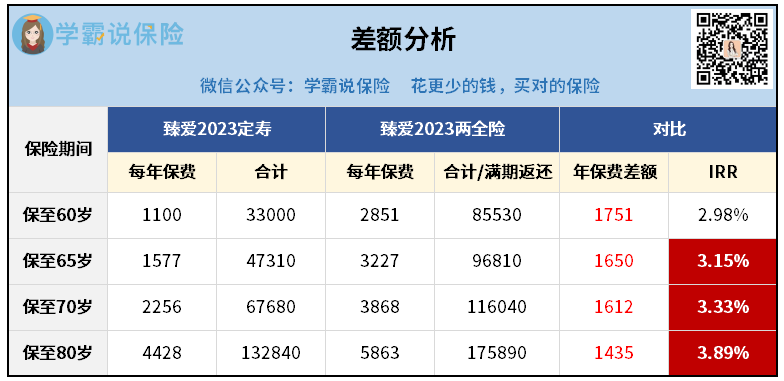

直接拿同方全球家另一款产品,臻爱2023定寿来比。

还是徐生,100万保额,30年交,不附加责任:

保至65岁时

若徐生已出险,俩产品一样,都会赔100万。

若徐生没出险,保单责任终止的同时:

臻爱定寿,交的4.7万+保费“随风散去”。

臻爱两全,交的9.6万+保费,悉数返还。

换算一下,每年多交的1650元,最后复利收益有3.15%,

相当于用保费的利息来买保险。

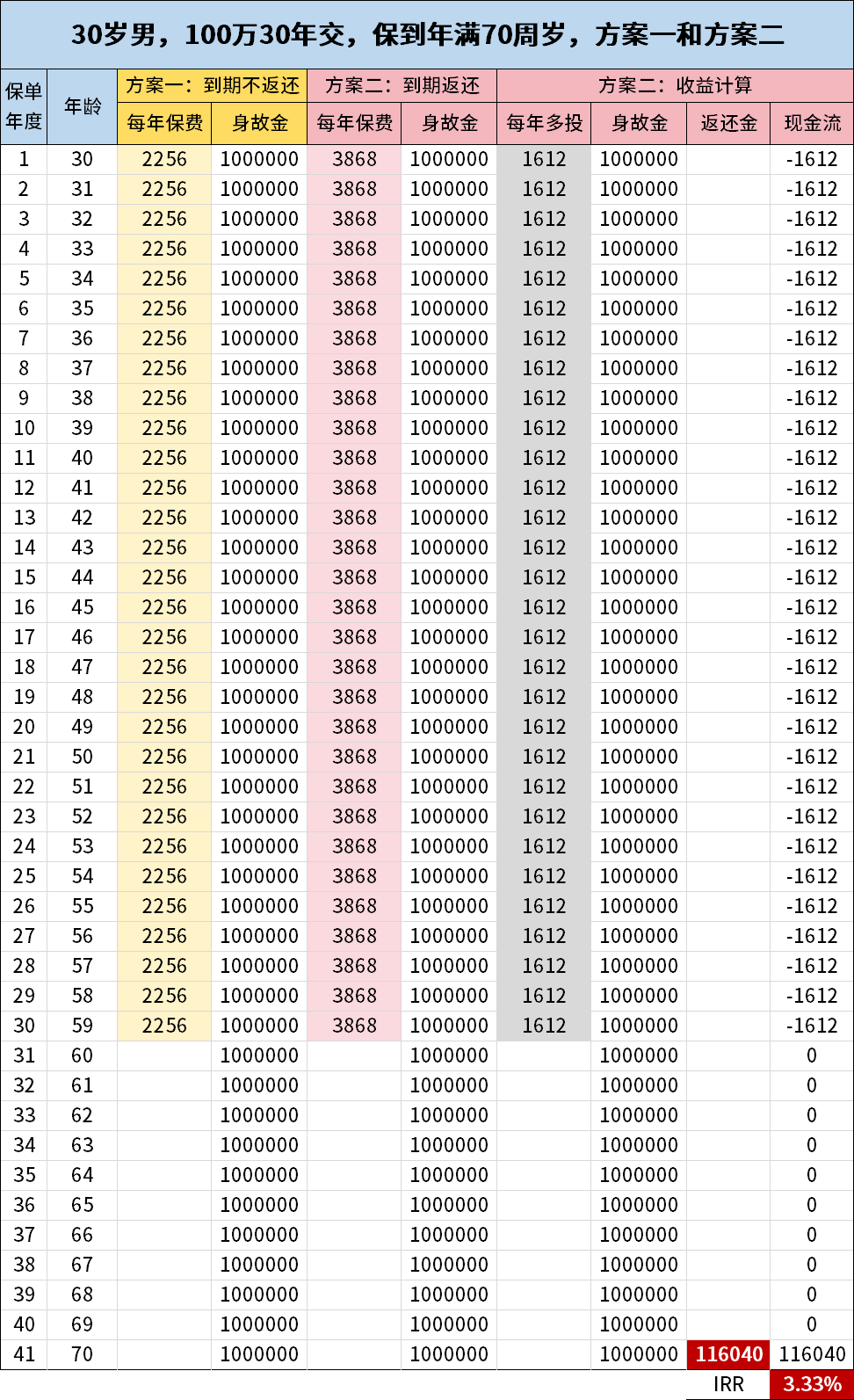

保至70岁时

买臻爱两全,累计要多交48360元。

到徐生70岁,一次性返还116040元,折算IRR=3.33%。

具体计算是这样的 ↓

保至80岁就更不用说了,IRR算下来高达3.89%,非常高。

分析到这里,你们心里也有底了。

徐生这个“折中”的办法,根本行不通。

拿差额去做增值,IRR至少要在3.15%~3.9%才不亏。

但现在的理财险,哪款传统增额寿的IRR能突破3%?

好一点的类增额年金险,比如金满意足5号,

也要等到大后期(90岁后),IRR才有3.5%+。

所以综合来看,臻爱2023两全险还是很值得买~

03

适配人群

最后,关于臻爱2023两全险的适配人群:

① 怕亏本

这个不用多说。

买普通定寿,如果你担心不出险保费白交,

那就多花点钱,入手臻爱2023两全险。

价格确实贵了一点,但最后都能返回来,

钱不会白白打水漂,怎么都不亏。

② 以前买的定寿保障期短

以前已经买了定寿,但只保到60/70岁的,

我建议,可以加保臻爱2023两全险,保到80岁。

一来,这个年龄段身故概率更高,更容易获赔。

二来,就算没出险,到期了保费也会全部返还。

③ 买了消费型重疾险

消费型重疾险,价格确实便宜,尤其是保定期的。

但它和定寿一样:到期未出险,保费直接白交。

所以这时候,就可以补充一份臻爱2023两全险。

不幸患重疾,消费型重疾险负责赔偿;

不幸身故,臻爱2023两全险负责赔偿。

两者相互补充,咱们享有的保障就更全~

最后,关于保险,我想再强调两句。

保险其实就是钱,出事了给我们赔的保额,是钱;

没出事,给我们退的保费,也是钱;

年轻时交的保费,到老了每个月领的养老金,也是钱;

给孩子买的教育金,等孩子读书每年提取的学费,也是钱。

所以对于保险,真没必要太纠结,早买早赚早安心~