微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今天说一个产品变动的重大消息:

01

02

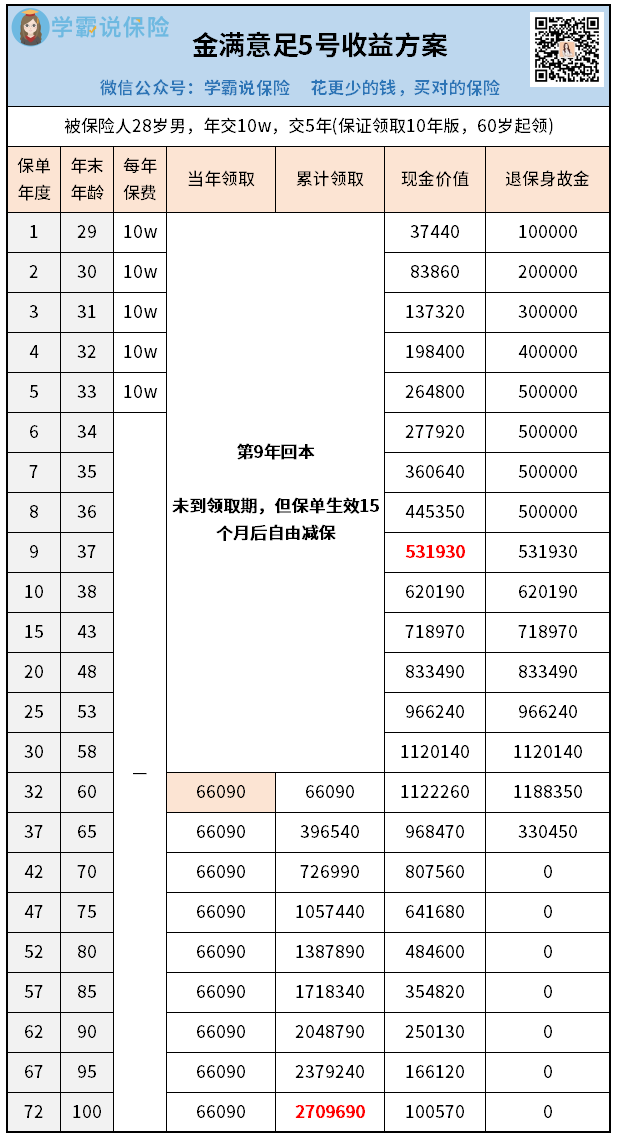

权衡再三,他选择每年10万交5年,选择60岁开始领(保证领取10年),

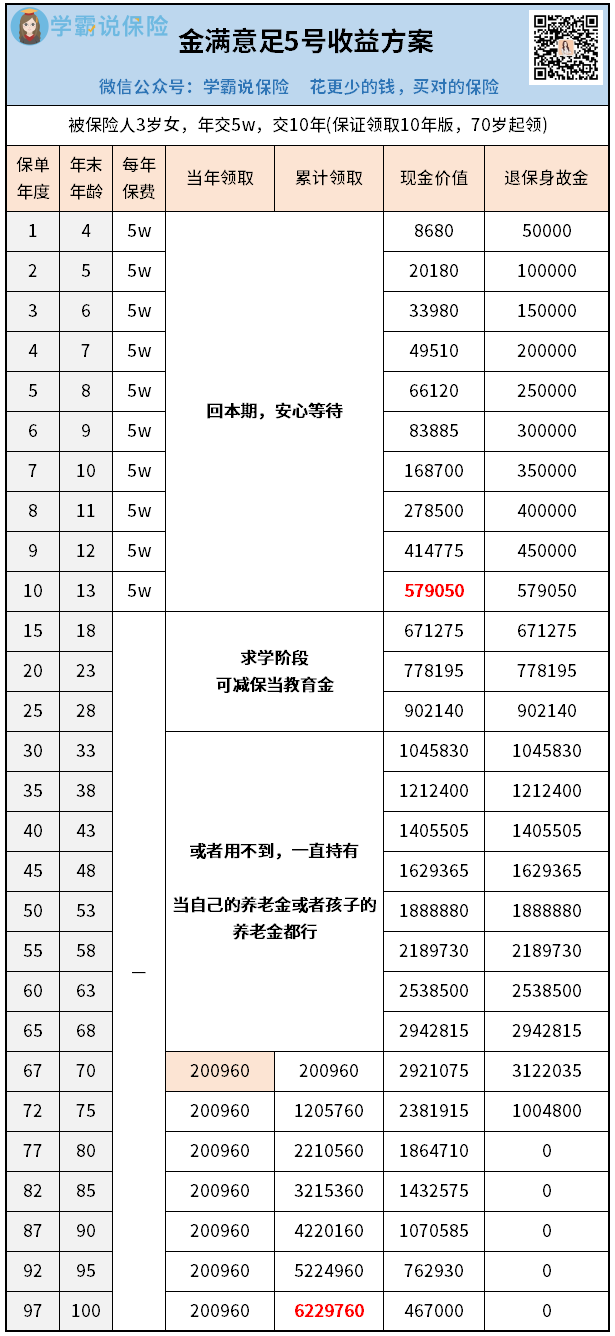

2)给孩子买,做教育金

他俩想给孩子存一笔钱,具体干嘛还没想好。

详细沟通后,方案是这样子的:

上学阶段,有需要可以直接减保拿出来用。

用不上的话,将来孩子结婚了也是她的婚前财产,安全感满满。

3)中老年人买,做中短期投资

50岁的老廖是老股民了,什么大风大浪都见过,

所以更加注重资产配置。

他没啥特殊需求,就是觉得现在的利率太低,想把存在银行的60万挪个地方。

持有30年,80岁退保,IRR 2.87%,

等于买了一张单利5.27%的30年存单。

总体看下来,金满意足5号适用性很广,各个年龄段买都挺合适。

而且还没健康告知,55岁前都能买上,