微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

人们纷纷将目光投向锁定利率的理财险上。

说到底,你是什么产品,是理财险是基金是定存都行,

稳定、安全、高收益,投资不外乎就是追求这些。

所以说,现在的保险公司,真的很善于利用保险合同来抓住我们的心诶~

一款款高性价比增额寿不断被推出,好多小伙伴都选择困难了哈哈。

今天呢,我就挑几款近期最热门的增额寿产品,深度对比下,供你们投保作参考哈。

增额寿,比来比去,比的不就是收益多少,怎么领取。

其中,收益最核心。

我这次选了5款产品,有3款是老牌传统增额寿——金盈卫2号、金玉满堂3.0跟乐享年年,

我就不多说了,等会你们自己看收益就行。

2款是新式产品的代表:

一是年金增额寿-金满意足5号。

既保有年金险稳定提供现金流的能耐,

又有终身现价为减保取现提供子弹,具有了增额寿的功能。

总的来看,收益还不低,所以选一代表进来PK下。

二是分红型增额寿-一生中意。

它是传统增额寿,有打底的预定利率。

但在此基础上,还加上了跟保司搞钱能力息息相关的分红账户。

在保底收益的基础上,东家赚钱了还能分一口肉吃,

拔高了总收益上限,所以今天也纳入进来PK。

不过提示下,分红不是保证收益,这个得清楚哦。

第一回合,先给你们看看3年交的情况:

金玉满堂3.0、乐享年年、一生中意最快回本。

同时,一生中意如果把分红收益算上,那回本时间还能再往前拨两年。

收益层面,加了分红的一生中意太bug,但分红本身不是确定收益,所以咱了解下就行,不重点关注。

不过即便去掉分红,中意一生前期依旧占领收益第一宝座。

可惜这是回本前收益,

作用就是给前期现金流紧张的人提供保单贷款的额度。

回本期后,收益先后冲上来的是乐享年年跟金盈卫2号。

可惜维持没几年,就被金满意足5号逆袭,

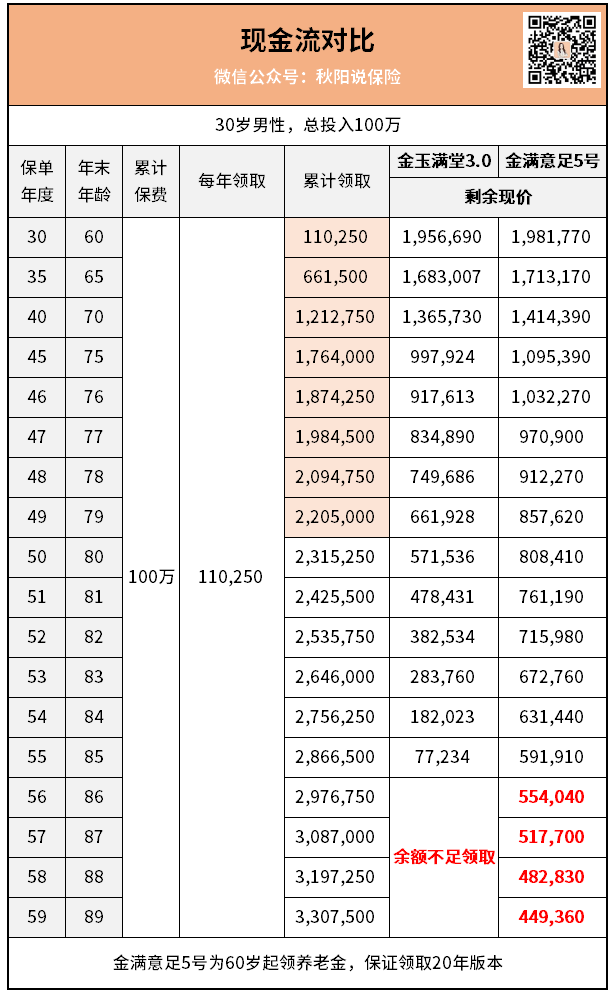

直到开始领取年金时,才被金玉满堂3.0反超,并霸榜到最后。

你看保单30年时,金玉满堂3.0现价68万,投入本金翻倍了都不止。

退休后,这个月拿2k出来请自己吃顿高档怀石料理;

下个月再拿点,买支拉菲小酌一下;

下下个月再拿些,飞哈尔滨堆雪人,飞三亚shopping...

一点也不心疼钱,投资就是要达到这种目的。

第二回合,看完短缴,现在来看看长期10年缴费的:

先说说回本吧,

在缴费期内就追回本金产生收益的,有金盈卫2号、金玉满堂3.0和乐享年年。

而这三款中,乐享年年现价表现很亮眼。

甚至有两年现价比加上分红的一生中意还高了...

不过风头没维持多久,

回本后的剧本就跟3年期类似,还是金玉满堂3.0和金满意足5号在演对手戏。

这哥俩也是经典。

金玉满堂3.0前面说了,这里我说说金满意足5号吧。

你别看它后期现价慢慢被金玉满堂3.0碾压,

要知道,现价只是人家的副业。

当保单年度来到约定年度后,它的主业年金就开始上线了。

此时金玉满堂3.0如果每年也按同额度领取年金的话,画风如下:

怎样,金满意足5号不落下风吧。

看完了收益,如果是你的话,你会买哪个?

先别急着下定论。

钱包钱是有了,能不能拿得出来花,也有说法。

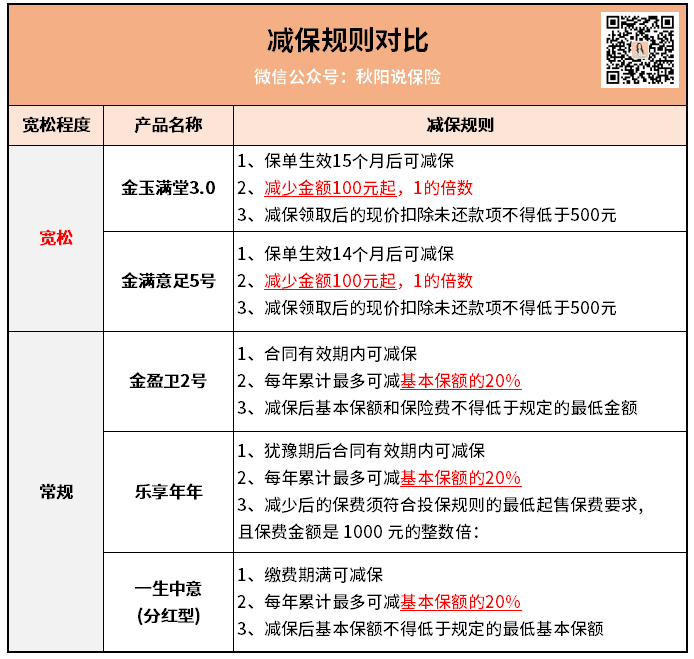

这是这几款产品的减保领取规则:

从减保规则来看,弘康家两款产品是最宽松的。

并未对领取数额作限制。

而剩余的三款,都对年度领取的额度有基本保额20%的限制。

不要看到这就一票否决这几款产品哦。

我个人的想法是,投资嘛,自然是细水长流。

到了保单后期,现价总额较大时,每年20%其实也够消费了。

不过,有限制的,确实花起来比没有限制的要拘谨些。

别的不说,哪天你心血来潮想拿个一半的钱出来买辆豪车,

弘康家的单子马上就能让你愿望成真;

其他几家的,你得等第三年才能开上。

不过,这种情况毕竟不是多数。

具体减保规则的选择,还是得配合你未来的资金使用规划来决定。

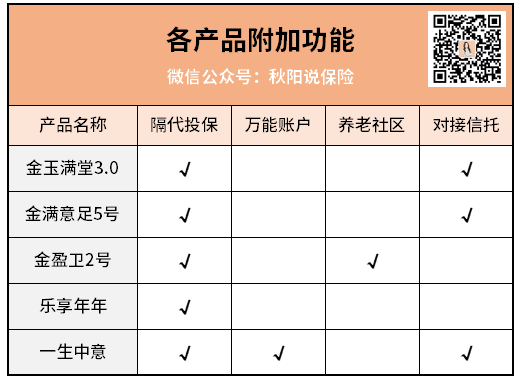

当然,现在的产品发展多元化,

除了收益与减保,作为一笔长期投资,保司也挺注重多元化投资的需求。

目前这5款产品,各自支持的附加功能如下:

最后哔哔几句。

好了,热门几款产品看完,哪款符合你的投资预期呢?

我的话,整体看下来,金满意足5号是比较贴合我的胃口的。

我对投资的态度,是比较长的预期,基本考虑的是接近退休后的时间。

因此,金满意足5号,

1)能保证未来稳定现金流,这其他增额寿做不到;

2)虽说是长期投资,但终身现价的伴随,也能让我在中途急需资金时,有了底气;

3)就是跟第二点互为搭配的,减保规则宽松。

4)它的综合收益,我也给你们算过了,不低~

当然,它的缺点也有,回本时间慢、当前最长只开放了10年缴等。

回本时间我倒是能接受,本来我就不属于短期投资者;

缴费时间没法选到15/20甚至30年,这我是有点意见的~

不过即便如此,它还是当前市场上最大的搅局者噢。

嗯,所以这几款里,我最偏爱的就是金满意足5号。

你呢?哪款最符合你的投资预期?