微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

基础养老金 =(退休前一年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% 个人养老金 = 退休时个人账户累计额/计发月数

退休后可领432000/139≈3108元。

Ps:这里个人账户的钱是有利息的,为了方便计算,忽略不计哈~

如果他在广州退休,参考去年广州社平工资12694元。

可以算出,每个月基础养老金为:

(12694+30000)÷2×15×1%≈3202元。

两部分相加,一共6310元。

按照他的退休前月工资算,养老金替代率只有21%。

在职时年薪30w+,今年退休后拿到的退休金一个月只有3500元。

唉,这落差↓

由此可见,社保养老金替代率真的很低。

它只能保你有饭吃,但想潇洒点养老,很难。

此时会有人想反驳我:

-我都退休了,少花点也能过。

还别说,真的有。

当下走红的增额寿(分红型)就能办到。

02

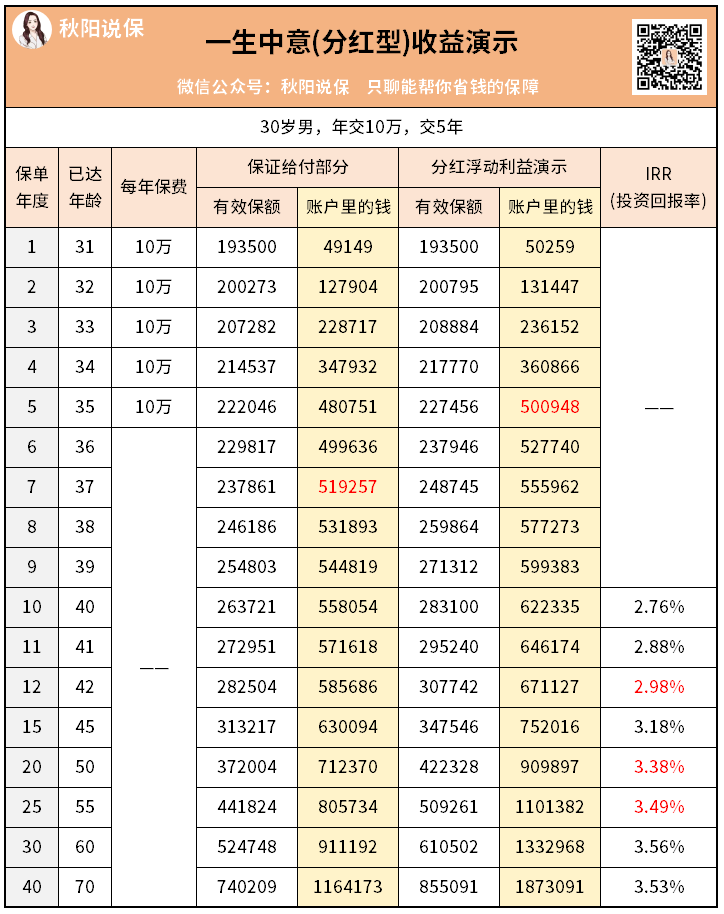

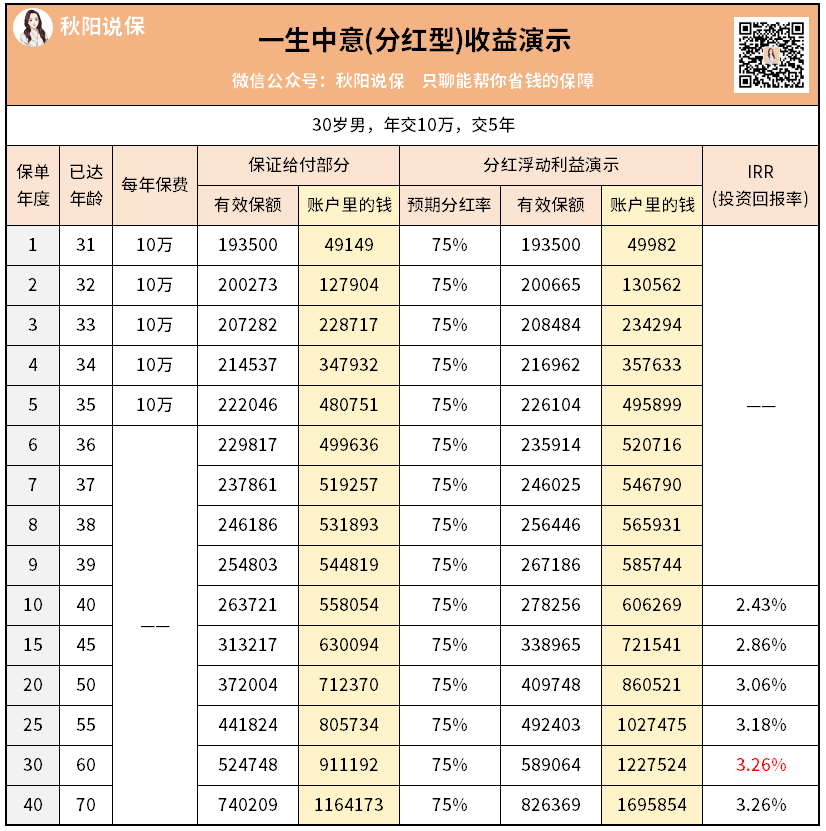

下面我演示下,分红达成率在50%和75%的情况。

分红实现率50%:

到30年时IRR2.93%,折合单利4.44%。

至于哪个公司的分红实现率最高,我准备汇总盘点各大保司的分红险产品。

感兴趣的朋友,文末点个赞告诉我~