微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

之前,我写了怎么帮老公买保险(没看过的可以戳此回顾),

很多姐妹来给老公抄作业。

结果一抄,发现不少“老公们”都因为健康原因被卡了,

特别是重疾险,更是拒保重灾区...

呜,现在想好好买个保险,真没想象中那么容易了。

那被重疾险拒之门外,该怎么办?

不着急,防癌重疾险是条路子。

之前答应了姐妹们要出一篇防癌险急救攻略,现在来填坑了。

防癌重疾险,其实也是重疾险的一种。

通俗点来说,就是破产版重疾险(以下简称防癌险)。

只保癌症一种重疾,所以相应健告也就只问跟癌症相关的异常情况。

比如三高、糖尿病、心脏病这些分分钟被普通重疾险拒保的异常,

防癌险大都能买上。

不过,由于承保风险不小,加上受众也少,

市场上性价比高的防癌险确实不多。

今天也是难得找到了一款好的防癌险,我马上就来分享给大家了:

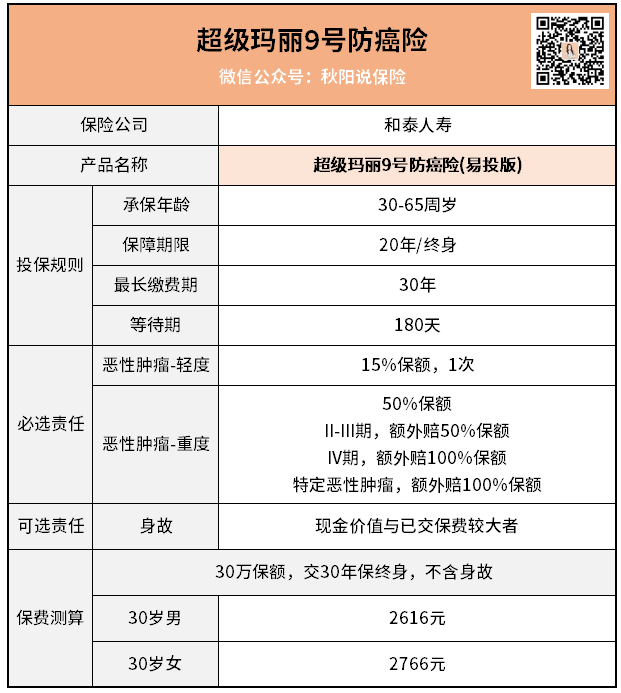

超级玛丽9号,熟悉吧这个名字~

它确实是当红重疾险超级玛丽9号的姐妹款。

轻度癌症赔15%保额,比普通的产品要来得少些。

重度癌症则是按等级赔付:

I期赔50%保额;

II-III期赔100%保额;

最严重的IV期,赔150%保额。

其中,特定癌症,主要是在血液或淋巴、脑或中枢神经系统的恶性肿瘤,

不论几期,都赔150%保额。

这些...一旦转移了挺难治疗的,所以这款产品呢,

越花钱越严重的癌症,赔越多。

挺不错的。

说到它的癌症分期赔付,这个比较新颖,我也随手去查了一些资料。

印象里,许多理赔客户的癌症,首发就是晚期的并不少见。

事实也是如此,统计数据显示——

中国癌症登记针对我国五大癌症:肺、胃、食管、结直肠以及乳腺癌做过统计,确诊的病人里,

I期占19.9%;

II期占27.3%;

III期占29.2%;

IV期占23.6%。

III期以上的占比超过了一半,如果是将II期算上,占比直接超过了80%。

超级玛丽9号防癌险针对癌症分期赔付的设计,可以说是很实用了。

好了,因为是防癌险,所以保障内容挺简单。

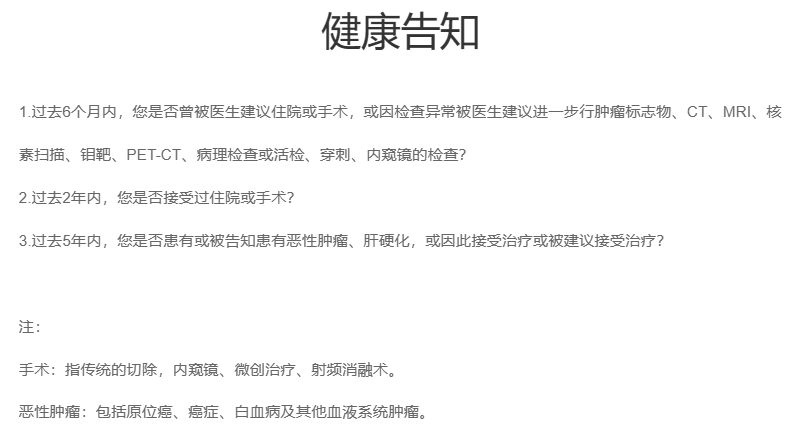

相对应的,它的健告要求,简直宽松得不行了。

只问了3条,大部分跟癌症相关。

各种最常见的囊肿结节息肉肿块,只要医生没建议进一步检查或手术住院治疗,

通通不触碰健告,直接能买。

即便住院或手术过,

只要超过2年且非癌症或肝硬化,满足上一条健告要求,也能直接买。

最绝的是,得过癌症,治好了,超5年没复发,检查也没异常,还是能直接买。

我也看过不少防癌险,像这款这么宽松的,

说实话,确实没见过,非标体福音了。

除了非标体外,超级玛丽9号防癌险可承保的最高年龄是65周岁。

哼哼想起了什么?

咱爸妈也能买这个~

老年人买保险,身体情况可是个硬门槛。

看了这超级玛丽9号防癌险的健告,你还不赶紧给家里老人安排上?

最后哔哔几句。

这款防癌险呢,保费我没一一列出来。

但我有跟其他同类产品对比过,价格确实有优势。

当然,不同人群购买最终保费也不同,想投保的建议找我拿链接测算最终保费为准。

简单总结一下,这份超级玛丽9号防癌险,适合这些人买:

①被重疾险拒保(或除外)过

②已有重疾险想加强对癌症保障

③年龄大买不了一般重疾险

④其他身体健康异常人群

最后提醒一句,不管重疾险还是更简单的防癌险,

健告核保都是有一定技巧的,千万别自己瞎琢磨哈。