微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

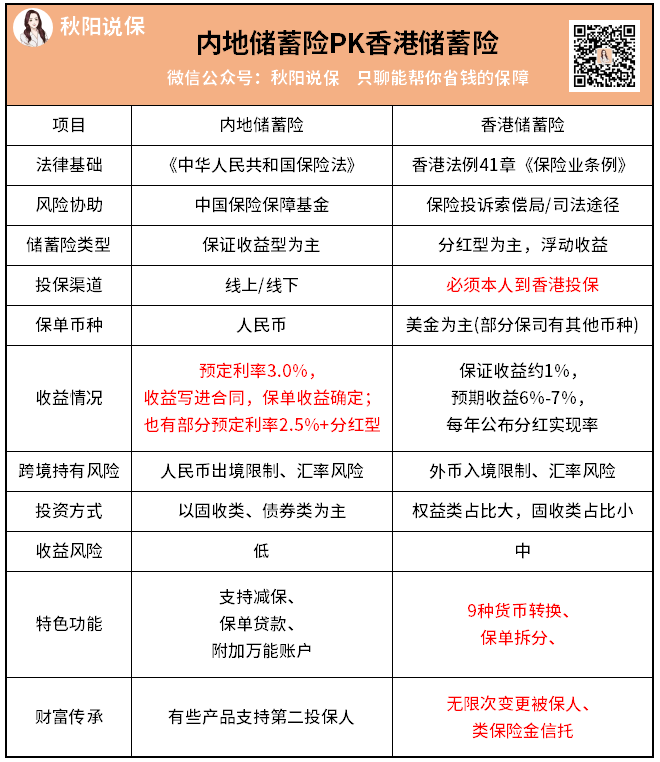

当然啦,上面聊的这几点,只是比较核心的差异,

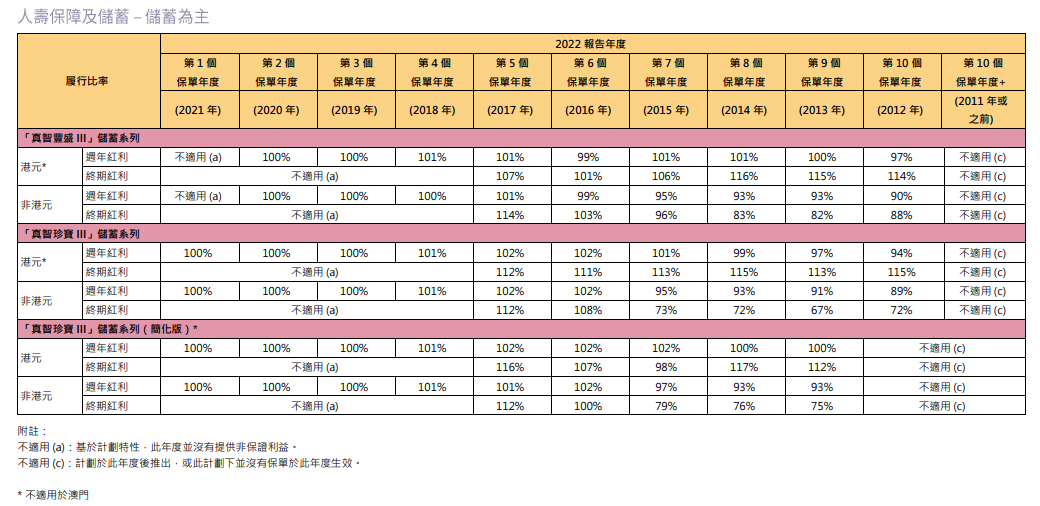

让投保人更直观地了解保司实现预期回报的能力。

比如安盛在官网上公布的产品分红实现率↓

以往终期红利实现率均超过100%(港元),

整体来看,回报率还是挺不错的。

3)功能实用

除了收益外,香港的储蓄险还具备几个实用的功能:

比如支持保单拆分、无限次变更被保人和类保险金信托等。

卖你港险的人是否合规?

3)回本时间较长

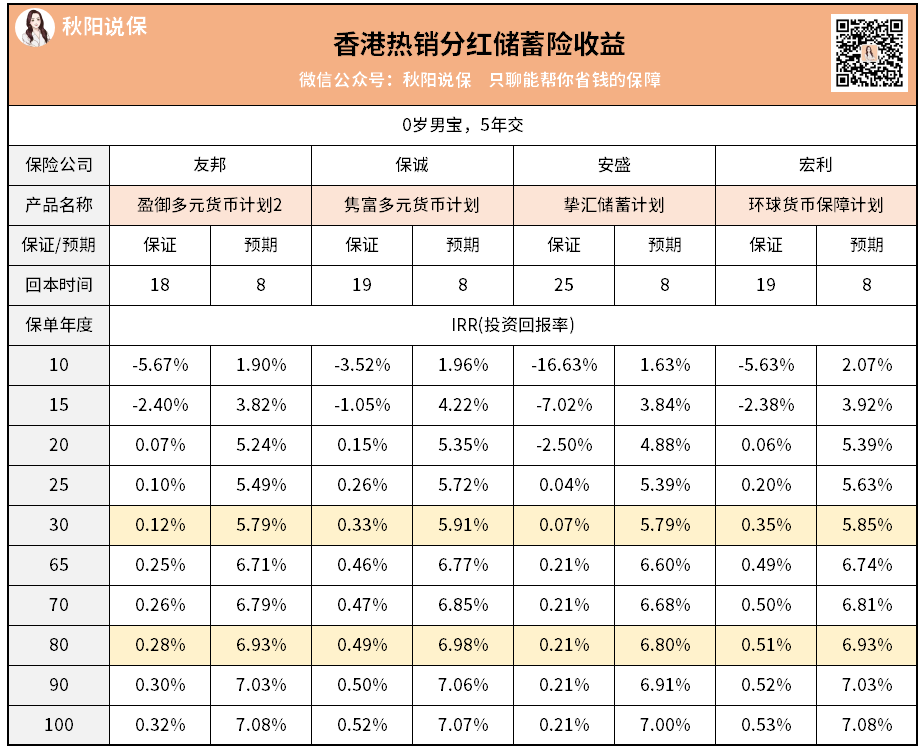

这里我们来看,香港几款热销分红储蓄险的收益。

可以看到,保证回本期在20年左右,预期回本时间在8年。

短期收益也不高,

投保10年,预期IRR最高才2.07%。

今天只想给大家提个醒:香港储蓄险不是人人都适合买的。

每个地方都有坑人的销售,每家保司都有好坏的产品,

如果不了解清楚,很可能就被坑了...