微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

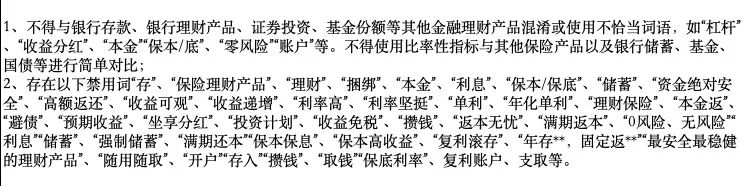

内容大差不差,

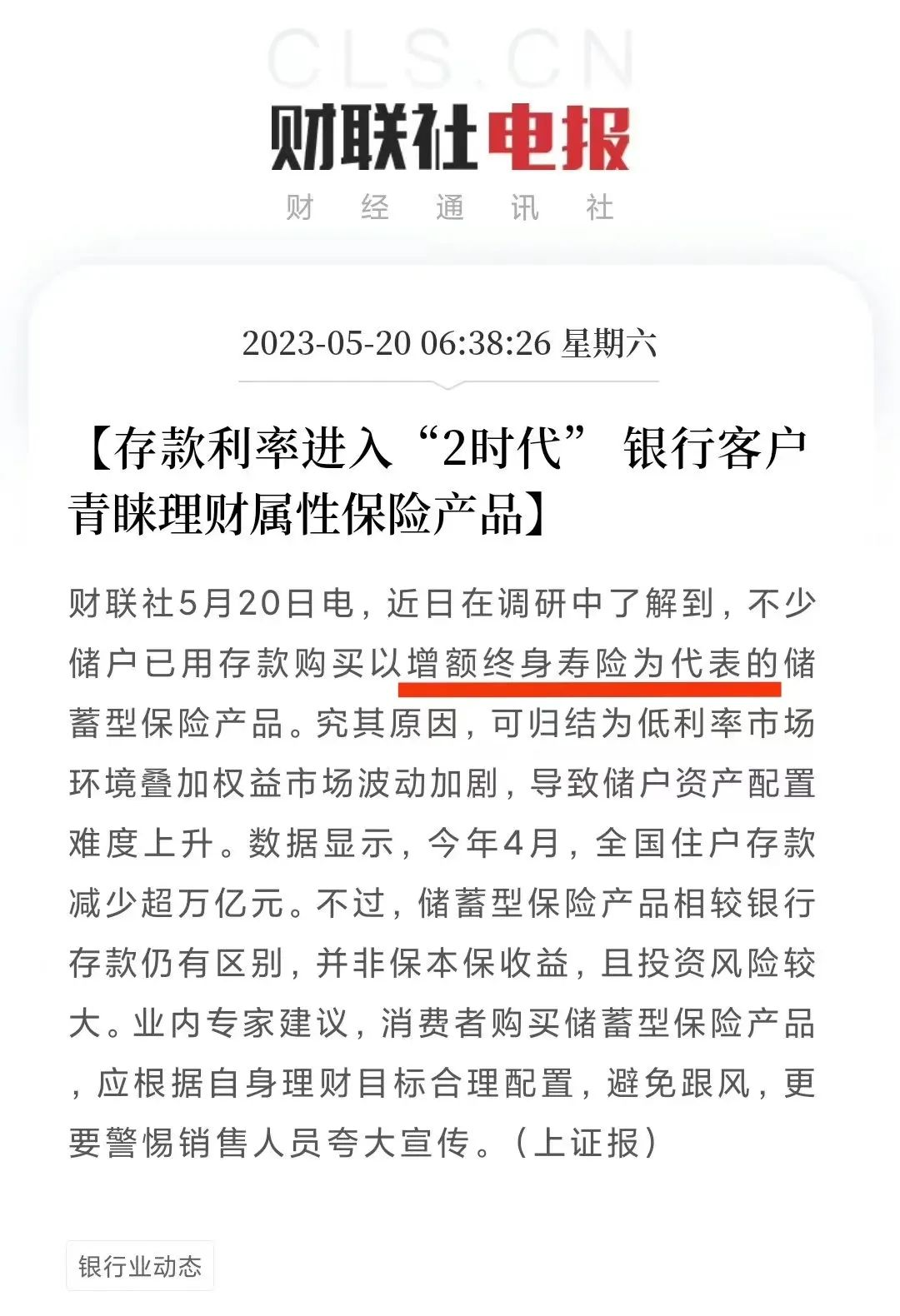

再比如,最近银行定存利率不是降到2开头了么,

em...又是一个卖货的好时机。

我当时下意识反应,可能又有一批人要“被骗了”。

因为银行定存和增额寿,是两类差别很大的理财产品。

哎,几颗老鼠屎毁了一锅粥啊。

起码,你得把产品背后的逻辑搞清楚。

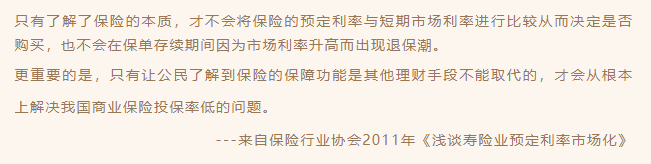

引用一下保险行业协会的一段原话:

大家好好领会~

总而言之,当下储蓄险确实比较火热,

但建议大家购买前,还是要慎重一些。

最受欢迎的两个产品:增额寿和年金险。

如果不知道咋选,戳这复习→增额终身寿和年金险,真费脑啊

懒得看文章的大可爱,我直接来波省流版建议。

这些人适合买增额寿:

1、单存想存一笔钱,还没想好干啥

2、不确定这笔钱啥时候会花

3、想实现传承和资产隔离,一张保单传三代

4、不会或不愿意投资指数基金等理财产品;

这些人适合买年金险:

1、需求明确,准备养老金/教育金

2、自制力差,想强制储蓄

3、追求终身现金流,看重长期高收益

当然,大概率你会发现——

自己这些需求好像都有一些,但又不完全匹配。

这个好办,可以直接年金险+增额寿搭配用...