微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

如果你问“规划养老”最迫切的群体是谁?

我的回答一定是——年龄在50多岁的朋友。

就我身边的长辈,比方说我二姨。

年轻的时候她忙得不可开交,职场家庭两头顾。

现在孩子大了,她又临近退休,终于闲下来琢磨起养老的事。

作为普通的企业职工,我二姨只有最基本的五险一金。

算了算,每个月到手的养老金只有2000来块....

01

有多少人和我二姨一样?

普通职工,只买社保养老金,缴满15年,退休就能领钱。

多缴多领,少缴少领,缴纳部分由我们和公司共同承担。

其实这是最乐观的情况了。

因为还有很多人,只能自己买。

比如个体户、自由职业者,还有农村很多老人家。

如果到50岁才开始买,两种参保方式:

① 以灵活就业身份买职工养老金

必须缴满15年,且后续若是延迟退休可能会延长到20年;

只能自己交,没有公司帮忙分担。

② 补缴城镇居民养老金

因为临近退休,可能需要一次性补缴15年,压力大;

退休后月领取金额低,也就几百块。

所以靠补缴“社保养老金”养老这事,不大行得通。

那银行存款呢?

很多人都会把养老金存起来放银行,需要时就取出。

我二姨也是如此,和我姨夫两人存了小八十万。

够养老吗?不好说。

一是客观因素不能忽略,比如通胀、利率下行。

二是资金使用并不固定,等他们抱孙子了,免不了又要花钱。

三是健康和寿命不受掌控,生病、长寿,也要钱呐。

而且这几年,骗子很猖狂,养老诈骗层出不穷。

一个不小心,啪,钱全没了。

所以如果是我,手里有一大笔钱,

会更偏向拿一部分出来,转成长期的现金流保障。

说通俗点,买商业养老年金。

因为相比起前两种方式,养老年金险:

① 不强制必须缴满15年,按你情况来,多交就多领。

② 养老金发放定时、定量、定向,不用担心被骗子骗。

③ 收益稳定,活到老领到老,解决长寿的问题。

对于50来岁才规划养老的朋友来说,这是最合适的方式。

02

内行的朋友可能会问了:

秋阳姐,你不是说过,理财险持有时间越长收益越高吗?

这个确实,增额寿就是最典型的代表。

我之前→以一家三口演示过,小孩PK大人,后期收益差有300万+。

但在养老年金险这,情况就不大一样了。

最直接的,咱们来看收益。

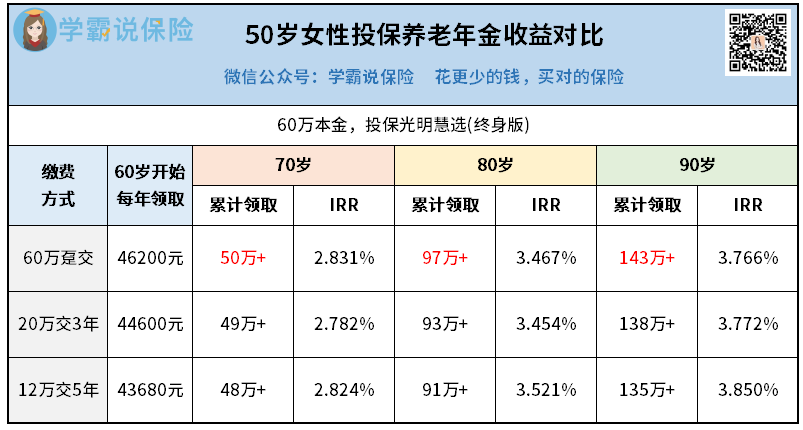

还是以我二姨的实际情况为例,80万不拿完,

拿出60万来买养老年金险,20万留着用作其他。

我找了款高收益产品——光明慧选(终身版)来演示。

还有定期版的,保证领取期满仍生存能一次性领取10倍年金。

30岁女性买和50岁的我二姨买,收益差了多少?

看年金领取这栏:

30岁买,每年领73200元;50岁,每年领36400元。

差额足有36800元,一半还有多了。

但神奇的是,内部收益率差距却不大。

一个3.539%,一个3.521%,基本持平。

为啥会这样?

根本原因,就出在中间这段“空窗期”里。

50多岁买,交完保费后很快就能领钱了;

而30岁买,交完保费后至少要过二十多年才开始领取。

所以说,50多岁买养老年金险一样很划算。

我二姨也是被数据说服,不过她还是在纠结:

这钱分几年交最合适呢?

emm,好问题。

选择不同缴费年限,收益确实有差,不过不多:

但我还是建议,最好选择短缴。

因为缴费年限越短,年金领取就越高。

50多岁这个年龄段,其实长缴还是蛮有压力。

而且我觉得都临近领钱了,到手的肯定是越多越好。

毕竟寿命这事儿,说不准。

所以选择短缴,会更适合。

当然了,值得推荐的产品肯定也不止光明慧选这一款。

比如福满满,到约定年纪可领3笔祝寿金,收益很可观;

又或者如意永享,终身有高现价,既可以领年金又可以减保。

不同人适合的产品不一样,大家按照需求来选择就行。

03

演示了这么一大通,大家都能理解不?

有不清楚的地方也没事,直接找专家老师答疑吧~

养老年金险,有两个独家优势。

第一,它是除社保外唯一能够提供终身现金流的工具。

这是银行存款、国债都无法企及的。

第二,它也是唯一可以和我们生命等长的工具。

保终身的养老年金险,咱活到啥时候就领到啥时候。

如果有打算规划养老的朋友,我建议早下决策。

因为年龄越大,购买就越受限制。

尤其是60岁过后,基本买不到啥产品了。

并且,产品收益大概率会逐渐走低。

毕竟利率下行是板上钉钉的事,你看增额寿,就正在被开刀。

所以大家最好早做准备。