微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

老粉都知道,我最推荐的百万医疗险是——

真是一生要强,绝不服输的保险公司啊。

卷不死就往死里卷~

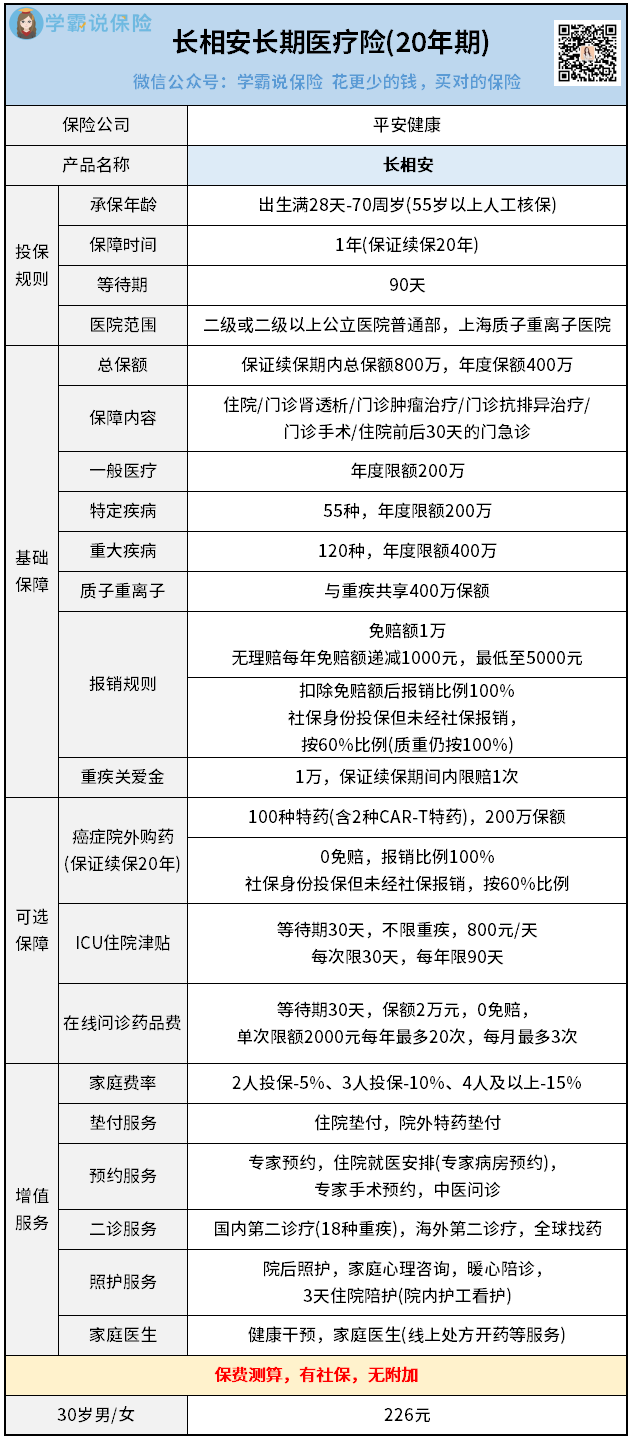

01

该有的都有。

条款方面没有“陪床费”“单项限额”等小坑,大家放心。

而且还赠送了,1万块的重疾住院津贴。

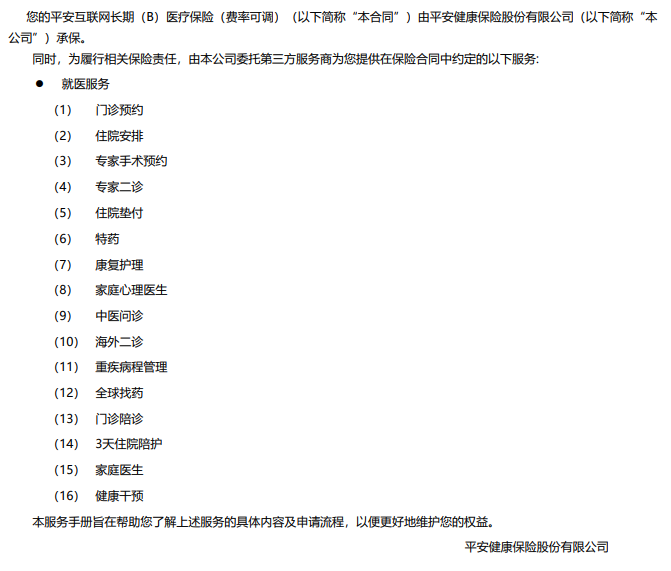

像住院垫付、就医绿通、门诊预约这些实用的增值服务,通通都有。

其中,含金量比较高的是门诊预约和专家手术预约。

前者是因为大概率会用到,而且没有限制条件。

后者是不限制病种,并不是患了大病才能用上。

四、可选保障有诚意

恶性肿瘤院外购药:

包含100种特药(98种特药+2种CAR-T),0免赔,保额200万。

不吹不黑,这报销规则,是当下市面上最好的。

ICU住院津贴:

不限重疾,800元/天,每次限30天,每年限90天。

预算较多的朋友,建议可以安排上。

等待期30天后,要是生病了,可以由互联网医生开药。 0免赔,单次限额2000元,限制20次/年,3次/月。

好感度在降...

02

医享无忧不是有家庭单优惠吗,

家庭共享1万免赔额,3人及以上投保打95折。

但只能给直系亲属投保。

而长相安,不仅投保范围放宽(可以给岳父岳母买),优惠也更多。

打折情况:家庭共享1万免赔额,2人95折,3人9折,4人及以上85折。

甚至...保险以后都跟你没关系了。

看上图,怎么说呢,

每个年龄段,都比医享无忧便宜一丢丢。

也不是针对谁,但就是比你便宜哇~

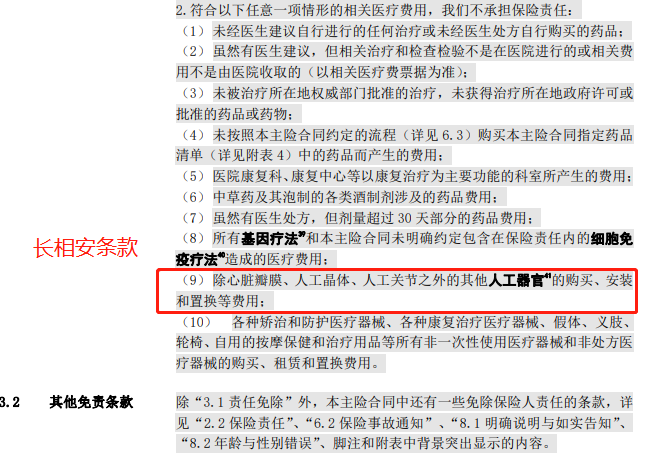

当然,长相安也有缺点。

那就是人工器官的除外责任,比较多↓

03