微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

大家好,我是秋阳。

如你所见,金玉满堂2.0又要下架了,时间定在了2023年3月31日24时全网下架。

去年1.0的时候,我们曾经花了一个月时间,完整梳理过金玉满堂的上上下下、反复横跳。

这就导致很多人一看到产品下架,心里就犯急,生怕错过这块蛋糕。

我知道你很急,但你先别急,切这块蛋糕前,再巩固一下这两块内容:

了解什么是增额终身寿

金玉满堂2.0,表现如何

什么是增额终身寿

字面上很好理解,就是能不断“增值”的终身寿险。

与我们熟悉的传统寿险不同的是,增额终身寿的现金价值,会按照一定的预定利率持续增长。

平日里,我给大家介绍最多的是定期寿险,只保一段时间,保障期满结束,保障不再继续。

所以,定期寿险的意义,是用来缓冲关键时期因家庭支柱身故或全残,给家庭造成的经济损失。

与之相对应的是终身寿险,它一保就是一辈子,100% 能拿到钱,一般用于富裕家庭的财富传承。

所以,很多人都把它当作理财产品来买,这两年非常火。

它相当于是一种长期储蓄型保险,投入一笔钱后,能锁定未来几十年的收益。

国内利率下行的大趋势,相信大家也都感受到了。

银行存款利息一降再降,基金、股票收益也持续低迷,大家对投资这件事更谨慎了。

而增额终身寿却在此时崭露头角,凭借其终身“复利”增长的优势被更多人关注,既有身故保障,同时也具有稳健理财的优势。

都说理财要看 3 大特性:安全性、收益性和稳定性。

虽然不可能三者兼顾,但增额终身寿至少在安全性和灵活性方面是比较拔尖的。

安全性:直接受银保监会监管

灵活性:可加保、减保,可以灵活规划未来的资金

增额终身寿每年的现金价值,都是白纸黑字写在合同里的。

▲图源金玉满堂 2.0 保险条款

总之,增额终身寿的用途很广,既可以作为短期“灵活储蓄”使用,也可以用作长期财务安排,给孩子准备一笔教育金或者自己的养老金。

讲了这么多,接下来我们来具体看看金玉满堂2.0这款产品。

金玉满堂2.0,表现如何

先看基本盘。

金玉满堂2.0依旧由弘康人寿承保,长期收益率能达到3.47%,收益表现不错,在同类产品中也很突出。

最低 5000 元即可起投,最长缴费期为 20 年,细看下来,金玉满堂2.0有三大核心优势。

1.收益率稳居市场第一梯队

买增额终身寿,主要目的是为了投资理财,那收益率就是我们必须要看的一点。

通常我们是用IRR来衡量一款产品的实际收益率,IRR的高低,与保单预定利率有关,一般情况下,预定利率越高,IRR也会越高。

不过,它的计算不像银行存款那么简单,有一个专门的计算公式。

比较复杂,我就不展开说了,只把计算的收益率结果展示出来:

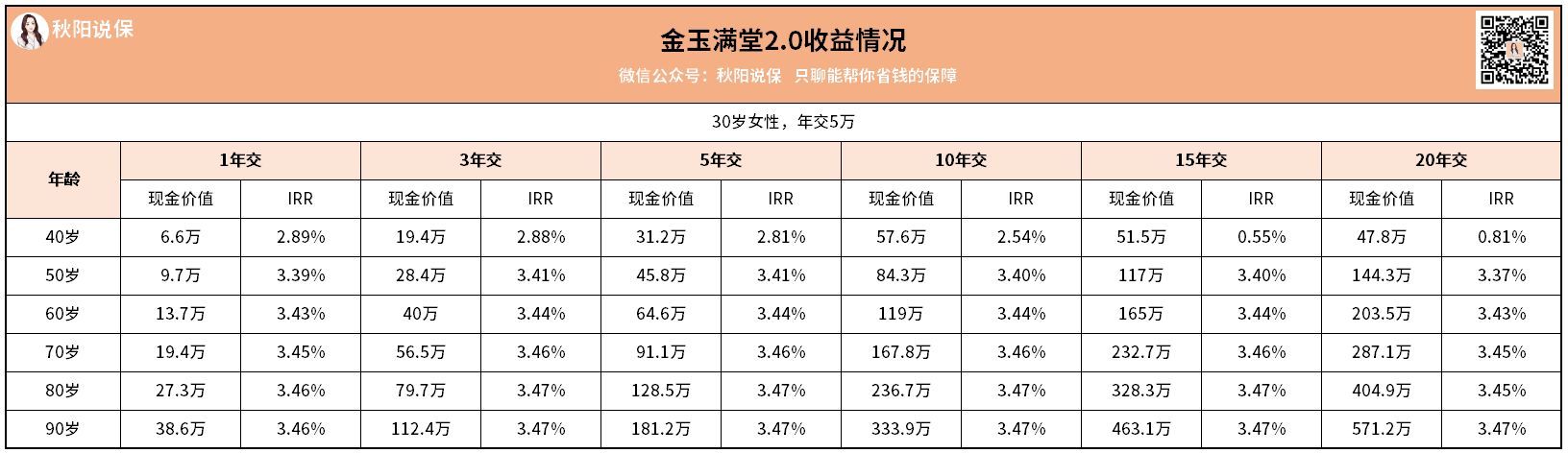

从图中可以看出,金玉满堂2.0后期的收益都会保持在 3.46% 以上,这个收益在如今的增额终身寿险市场当中,已经可以稳居第一梯队了。

以30岁女性,10年交,每年交5万为例,如果中途不减保的话:

到了60岁的时候,退保时能拿到119万元,是已支付保费的2.38倍。

到了70岁的时候,保单的现金价值能够达到167.8万元,是已支付保费的3.36倍。

90岁的时候,保单的现金价值就能够达到333.9万元,已经是已支付保费的6倍多。

2.资金使用灵活

增额终身寿的使用灵活性,主要体现在加减保和保单贷款。

金玉满堂2.0在这两个方面表现还不错,没什么乱七八糟的限制。

而且它的资金没有完全锁死,相对灵活,如果需要用钱,可以通过申请减保将钱取出来,只需保证减保后现价扣除未还款不低于500即可,还是挺宽松的。

不过要注意,金玉满堂2.0的减保规则没有写入条款,后续可能会有变动。

如果中途需要一笔钱应急,还可以通过保单贷款一次性获取大量现金流,最高可贷保单现金价值的80%,贷款期限最长不超过180天。

已经投保金玉满堂2.0的朋友,如果想加大投入,在产品下架前还可以加保。

3.支持隔代投保

隔代投保指的就是,爷爷奶奶或者外公外婆可以给孙辈投保。

对于增额终身寿险来说,被保人存活的时间越长,最后我们能够得到的收益就越多,因此建议被保人尽量选择年龄较小的家人。

而投保人是作为保单利益的拥有者,是可以更换的,我们可以通过更换投保人的方法,实现将保单里的钱在人间流动。

举个例子:

60 岁的爷爷给自己的孙子投保了金玉满堂 2.0 ,等到自己 90 岁的时候,将投保人更改成自己的孙子,这样自己离世后,保单账户里面的钱就会成为孙子的资产,而不是自己的遗产。

这样可以有效的避免遗产纠纷,真正做到财富传承。

综合来看,金玉满堂2.0现价高、使用灵活,收益也不低,支持隔代投保,非常适合需要长期规划现金流的朋友。

最后哔哔几句。

一款产品要不要趁下架前赶紧买,我觉得主要取决于两点:

一是手头有没有一笔闲钱,这点很重要;

二是有没有攒教育金、养老金、创业/家庭应急金,或是长期储蓄的需求。

我们务必先把基础的疾病、意外保障做好了,再考虑这类长期理财产品。

金玉满堂2.0虽好,但切忌盲目跟风,如果你近期有理财规划需求,可以抓住这个机会赶紧上车。