文章详情

4月重疾险榜单 | 全网最值得买的都在这了!

发布时间:2025-06-19 08:29

挖出了十多款可以闭眼入的宝藏重疾险,大人小孩都有!

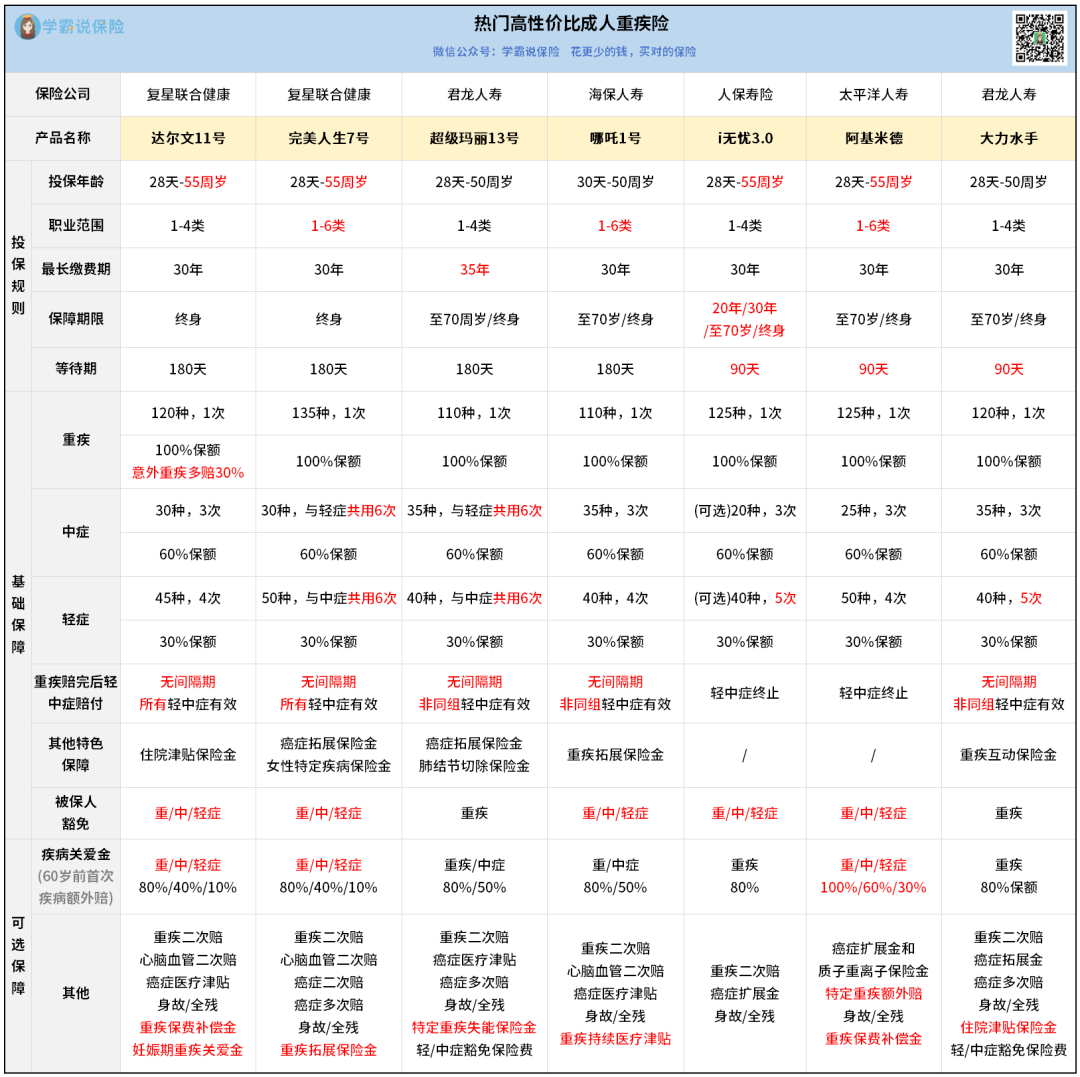

成人重疾险

30岁买50万保额,每年才5000多,保障还特别亮眼。

比如,重疾赔付之后还能赔轻中症,无需间隔期、无分组,超级宽松。

60岁之后,哪怕没得重疾,普通住院也能赔钱,很实用。

如果得重疾,除了赔50万,还会把已交的10万块全部返还。

总的来说,达尔文11号赔得多,限制少,还能0元购,适合绝大多数人。

达尔文11号的姐妹款,出自同一家公司,性价比都很高。

如果先得了轻度癌症/原位癌,再得重度癌症,能多赔50%。

确诊卵巢癌、子宫癌、输卵管癌、外阴和阴道癌,能多赔10%。

另外,还可以选择附加3次癌症津贴,或者癌症无限次赔。

不过它和超级玛丽13号一样,重疾赔完后,轻中症只能赔非同组的。

但保障区别很小,价格也非常接近,很多人就纠结买哪款。

想买到最合适你的产品,最好还是结合个人情况来1对1分析和做方案。

健康告知方面,不仅不问体检/检查异常,对既往症的问询也少。

看中人保品牌,或者身体异常较多的朋友,可以来试试。

60岁前首次重/中/轻症,额外赔100%/60%/30%保额,比常见的高20%。

一方面,如果你健康良好,就能买到价格便宜一截的优选版。

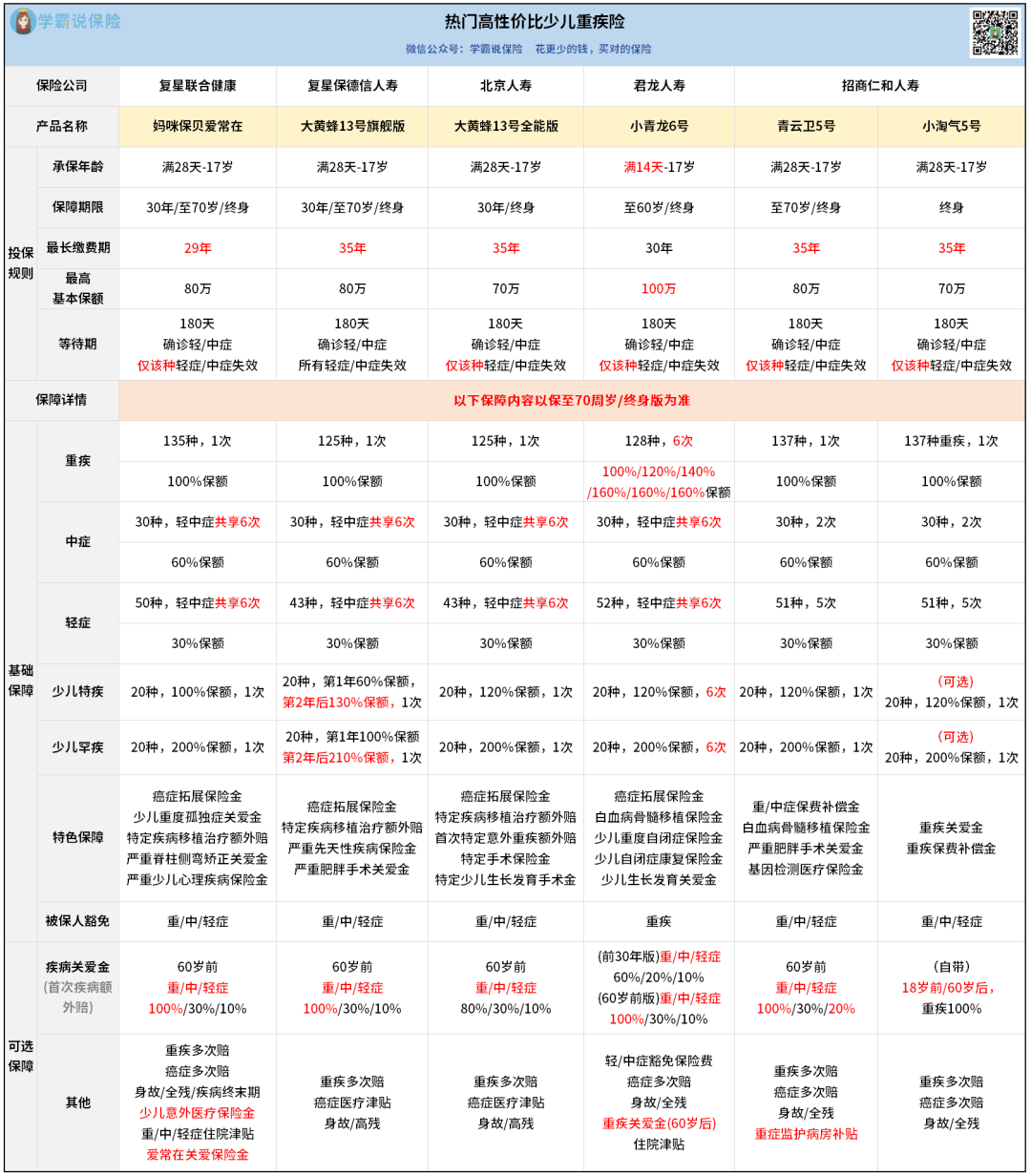

少儿重疾险

妈咪保贝,超经典的IP,2019年以来承保超过55万份,6年内理赔了3个亿。

最近新品还打造了白血病“院内闪赔”服务,可以实现“人还没出院,赔款已到账”。

还赠送了5大特色保障,对于白血病、脊柱侧弯、抑郁症等等都有额外赔付。

0岁女宝买50万保额,分29年交,只要2250块。

如果父母在70岁前,得了重/中/轻症/人没了,孩子的重/中/轻症保障会自动翻倍。

旗舰版的疾病关爱金对重疾可以额外赔100%,比全能版的80%要高。

第一次赔100%保额,后面递增,第4-6次能赔160%。

青云卫5号和后面的小淘气5号,都出自招商仁和人寿。

60岁前的首次轻症,可以额外赔20%,等于多拿了1倍钱。

因为它100%可以拿回保费,秘诀在于2项特色保障:

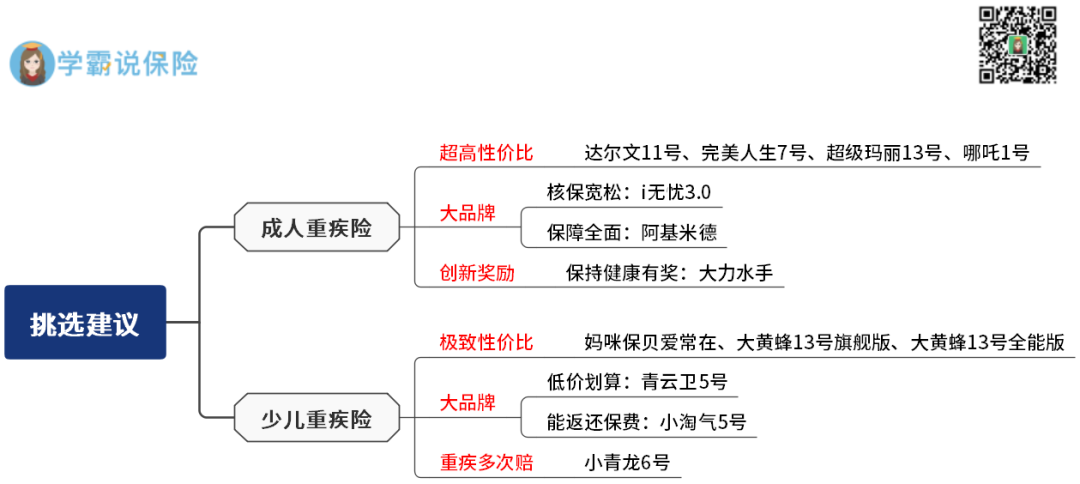

最后总结

完美人生7号,4.1-4.30期间,可投保职业放宽到1-6类。

哪吒1号,4.1-6.30期间,人工核保限时放宽。

青云卫5号,4.1-6.30期间,人工核保限时放宽。

小青龙6号,4.1-4.30期间,自闭症孩子人工核保限时放宽。

高危职业或身体有较多异常的,要抓紧利用,趁早上车。

其他朋友也要好好对比研究下产品,早买早享受保障,保费还能更便宜。

如果不知道买哪款最好,或者担心投保出差错的,随时来找我。

相关阅读