微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

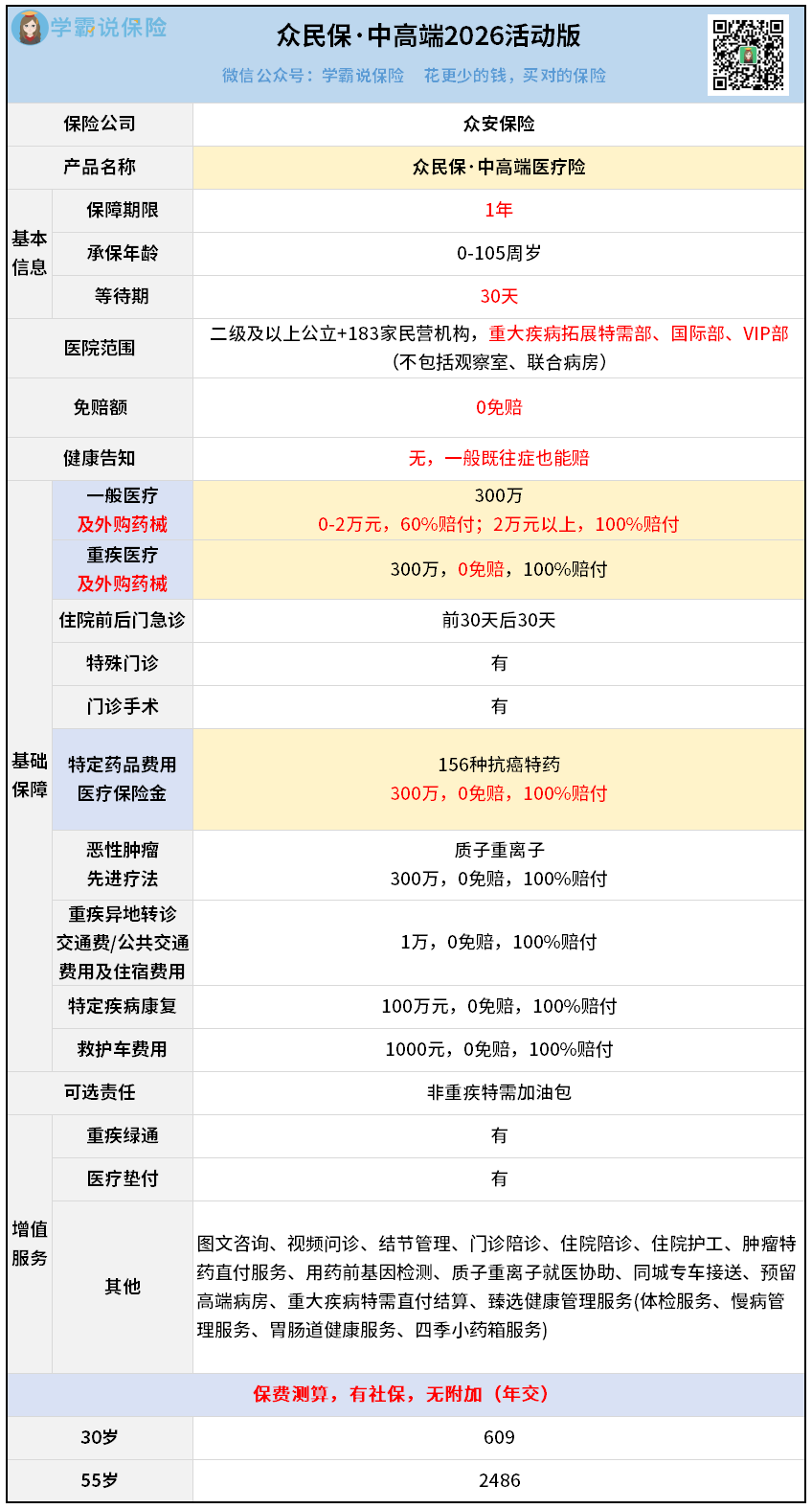

3月16号开始,众民保·中高端医疗险正式升级为2026版。

好多人问,能不能给爸妈买?

那肯定能,太适合了。

众民保现在是免健告医疗险的大IP,累计承保客户已经超过300万,规模保费达到30亿。

我身边的带病体,10个有8个都选了众民保。

而众民保·中高端,不仅免健告,又能买又能赔,还有最顶级的医疗保障。

如果你想给爸妈的健康兜底,建议把它作为首选!

01

第一步,想摸清病史就够呛。

你如果去问爸妈,以前得过什么病?有没有报告单?

他们大概率是这么回你的:

“哎呀,记不清了。”

“早扔了,谁还留着那个。”

“医生说没事,小毛病。”

问题是,买医疗险最怕的就是“告知不清”。

万一漏了、错了,最后保险公司拒赔,那就白买了。

第二步,就算摸清了病史,也很难买。

很多人把爸妈的报告单拿出来一看:

天哪,各种高血压、糖尿病、结节、息肉…

然后去问产品,要么拒保,要么除外。

本来就是冲着这些老毛病去的,结果都不保,很难接受。

然后又继续想办法。

第三步,发现可以买免健告的医疗险,又不满意。

比如各地推广的惠民保,每年一百几十块,人人都能买。

但仔细一查,漏洞很多:

报销门槛高、报销比例低、保障不全面、续保不稳定…

怎么看,都想摇头。

所以以前很长一段时间内,我很怕推荐老人的医疗险。

真的很少有保障好的。

但自从众民保·中高端出来之后,这个局面,终于被打破了。

下面来重点分析下,

为什么说,众民保·中高端是给爸妈的首选?

02

众民保·中高端的厉害之处,是它把给爸妈买保险的那些“坑”,一个个都填上了。

①投保门槛极低

首先,不用填健康告知,跳过了最难的一步。

不管以前有过什么大病小病,有没有报告,通通都能买!

就冲这一点,已经秒杀市面上99%的产品了。

另外,投保年龄范围很广。

标准版是18-80岁可以投,但3.16-3.31期间,0-105岁都能投!

如果你父母非常高龄,一定要抓住这个机会。

再有就是不限职业,高危职业都能投。

所以,绝大多数人的父母都有资格买这款产品。

②一般既往症也能赔

投保之前就有的病,普通医疗险都是不保的。

但众民保·中高端不一样。

它对于老年人最常见的那些病,比如高血压、糖尿病、脂肪肝、结石等等……

只要不属于5类严重既往症的,都能赔。

这就解决了我们最担心的问题。

不仅能带病买,还确保能赔。

③0免赔,报销很实用

众民保·中高端是一款0免赔产品。

升级为2026版之后,报销比例又有提升——

一般的病:2万以内报销60%,2万以上报销100%

重疾:统一报销100%

没有起付线,花多少都有得报,爸妈去医院就不用怕烧钱了。

④看病可以去特需部

年纪大了,最怕折腾。

普通部排队三小时、看病三分钟,很遭罪。

但有众民保·中高端的话,可以拓展去特需部、国际部、VIP部。

环境好、专家多、设备先进,还不用排队。

老人少受罪,做子女的也放心。

⑤康复保险金,老人必备

老人康复周期长,恢复慢。

很多父母怕花钱,总想拖着不去。

但如果有保险公司兜底,那就不一样了…

众民保·中高端针对16种特定疾病,提供高达100万保额的康复金。

爸妈就可以放心做康复,直到好透为止。

⑥产品稳定性强

众民保·中高端是1年期医疗险,不保证续保。

但它的稳定性,是有口碑的。

因为众安保险本身是做医疗险起家,医疗险是它的命根子。

它推出的医疗险,最长有连续10多年可以稳定续保。

为什么?

主要是用户多、盘子大。

而且它的产品每年都会升级迭代,越做越好。

这样的产品,就更容易长久活下去。

总结一下,

众民保·中高端既能买,又能赔,保障够全面,产品够稳定。

03

除了保障好,众民保·中高端还提供全程医疗服务:

父母医疗险

简单举几个例子。

三甲医生在线问诊:

不限次数,有啥不舒服随时问。

很多爸妈不爱跑医院,但如果有免费的医生服务,他们就会愿意问问。

这样咱们也放心。

门诊陪诊/住院陪诊:

很多人工作忙,没办法随时陪爸妈看病。

还好有陪诊人员可以顶上——

帮忙挂号、排队、取药、沟通,老人就会轻松很多。

重疾绿通:

真遇上大病,最怕等床位。

有重疾绿通,就可以安排专家、协调住院,不用求人托关系。

4选1的臻选健康管理服务:

比如体检服务,每年1次。

家家用得上,还是免费的,父母会更加配合。

另外,还有医疗垫付、肿瘤特药直付、用药前基因检测、质子重离子就医协助……

这些增值服务,在父母就医的时候,都能提供实实在在的帮助。

04

最后说个很重要的事。

3月16日到31日,众民保·中高端推出限时活动版。

在这期间投保,会比下个月要划算很多!

①风控全面放开:

以前被拦截买不了的,这次都能买

②投保年龄放宽:

0-105岁都能买,家里有老人小孩的抓紧

③等待期还是30天:

4.1之后一般既往症要等90天

④赔付比例不打折:

像息肉、结石这些小手术,首年正常赔,4.1后再投会减半

所以考虑给爸妈买医疗险的,真的要抓紧了。

如果你想了解更多产品细节,或者想知道父母的身体情况能不能全保上,保费多少,都可以来问我。