文章详情

突发!这款TOP级增额寿要拜拜了!

发布时间:2025-04-10 07:31

颐悦无忧(珍藏版)即将在4月16日全网退市,要绝版了。

颐悦无忧这个IP,曾是一代“储蓄之王”,额度经常被抢没的那种。

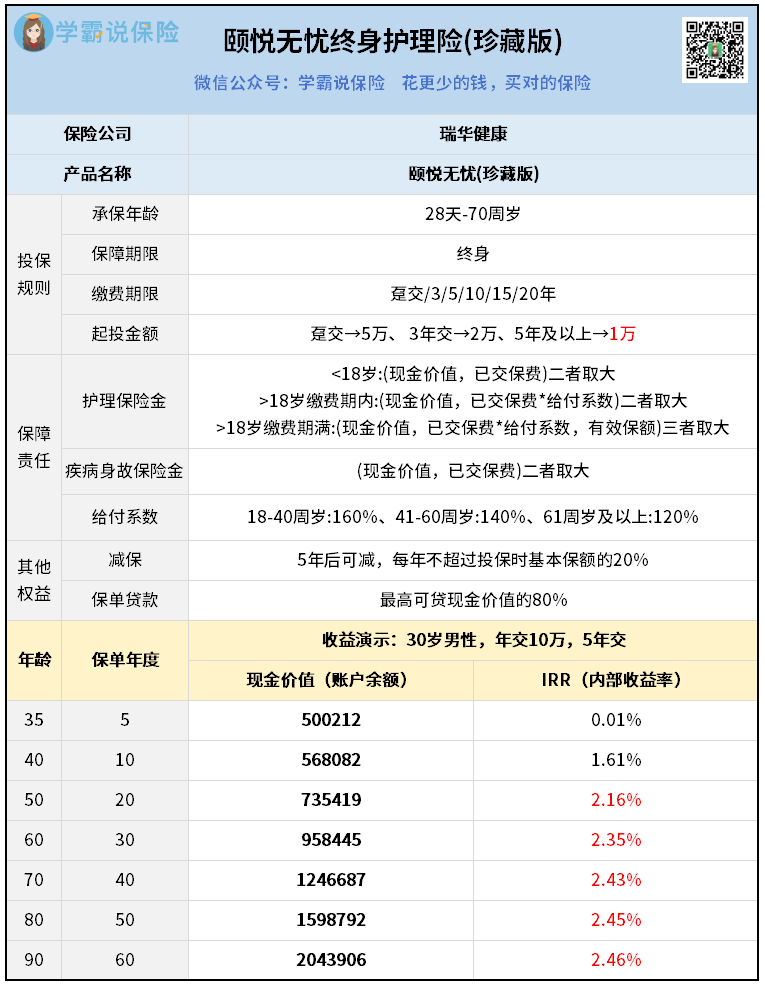

第10年,他就有了56.8万,IRR是1.61%,轻松超过银行。

30年有2.35%,60年有2.46%,非常接近监管的上限。

这个2.46%要是换算成银行的单利,能有5.32%呢。

从已交保费和现金价值里面挑一个,哪个多就赔哪个,吃不了亏。

它既可以通过减保,取出一部分钱,也可以一次性退保,取出所有钱。

就连增值的速度都不变,还是按买入的利率来增长,锁定利率一辈子。

不过不同的年龄、性别、缴费方式,最终收益都会有一些差别,想了解按照你的情况来买,最终效果是怎样的,

就当作是额外的生活补贴,让他在外面吃好点,穿好点。

加上他原本社保养老也有几千块,生活水平就会大大提高。

这样算下来,几十年内这个保单一共取走了110万+。

如果你也喜欢这种省心,收益高,又灵活的懒人工具,就一定要抓紧这次机会了。

颐悦无忧(珍藏版)这种产品会压缩保险公司的利润,所以注定卖不长久。

最近投保的人非常多,为了避免因为拥堵买不上,建议尽快行动。

对这款产品还有任何疑问的朋友,随时来咨询我,我也会优先帮助你进入投保流程。

相关阅读