微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

年金险,慢慢摆脱了以往流动性不足的缺点。

相信最近有了解理财险市场的小伙伴们都略有耳闻。

投保一款年金险,即能享有稳定的现金流,

又能有长期现金价值保驾护航,保证资金池的灵活性。

收益与灵活性并不亚于以这俩特性著称的增额寿,持续性更是远胜后者。

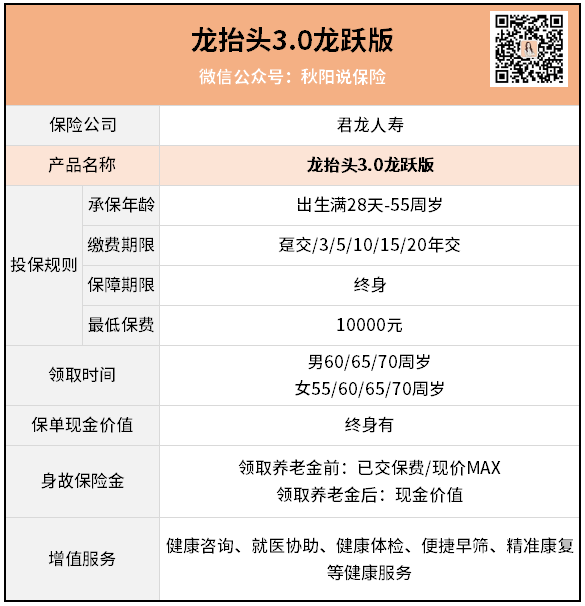

今天介绍的新品,龙抬头3.0龙跃版,就是这么一款宝藏理财工具。

对理财险市场比较熟悉的同学可能会比较眼熟,

这款龙抬头3.0龙跃版,正是前不久停掉的龙抬头2.0的新版本。

依旧是由君龙人寿承保的。

君龙的资质我以前说过了,是由厦门国资委跟中国信托联手成立的合资公司。

属于国资+经验丰富外资险企模式,强强联合。

从投保规则来看,龙抬头3.0龙跃版比较常规,

最长缴费年限可以选到20年,适合放长线钓大鱼。

起投门槛1万,不算低。

领取方式是现在流行的非保证领取。

从领取方式来看,新品应该又是一款追求生存收益最大化的产品。

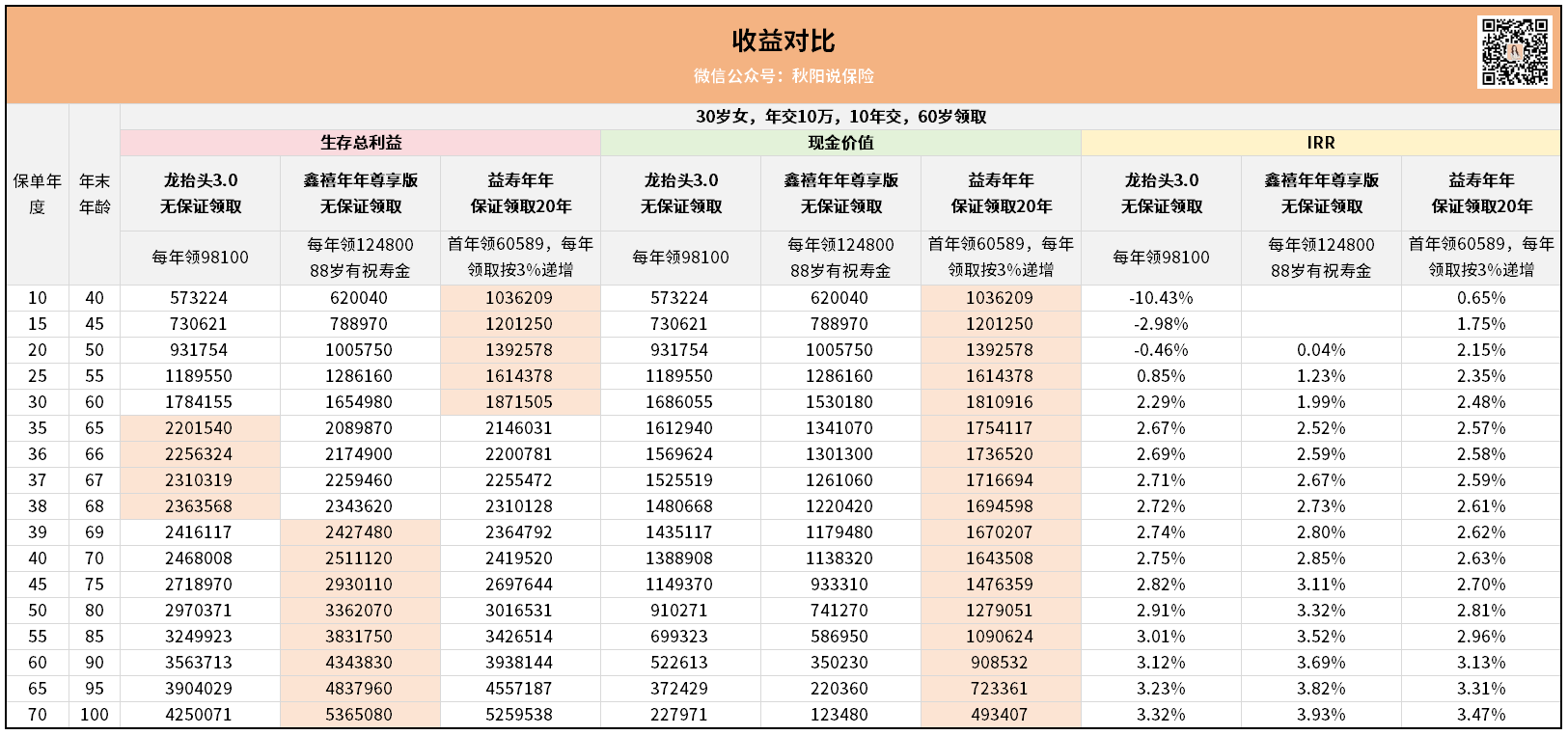

所以接下来的收益对比,我挑了两款跟它pk:

一款是当前非保证领取下,收益最高的鑫禧年年尊享版;

一款是保证领取的当红新贵,珠江人寿的益寿年年。

以30岁女性10万10年交为例,三者的收益情况如下:

首先是年金领取方面。

富德生命鑫禧年年领取是最高的。

而益寿年年虽然一开始领取最低,

但因为有20年保证领取+每年递增3%加持,

所以保证领取期内的收益下限比另外两款高得多。

在年度领取额度上,龙抬头3.0没有太大优势。

其次是现金价值方面。

三者都有持续终身的现价。

益寿年年的表现最出色,所以它能提供的资金流动性最充足。

龙抬头3.0次之。

表现最差的是鑫禧年年尊享版。

高领取透支了它的现价,后期现价表现比另两款差了许多。

拉长总收益跟IRR的话,

由于鑫禧年年尊享版年金领取实在太高,

所以不考虑生存前提下,它的总收益是最高的。

所以我建议,家族有长寿基因的,很适合买鑫禧年年尊享版。

像之前我一位同乡投保,他家去世的祖辈数了一圈下来,

最年轻的都有92岁...

这种就是鑫禧年年尊享版最害怕的客户~

而珠江人寿益寿年年呢,

我建议暂时对养老金需求不高,但对资金灵活性有很高要求的人选择。

典型的就是生意家庭。

对资金流动性要求特别高,但又需要养老投资,

很适合益寿年年这种前期高现价,年金会逐渐长大的产品。

而我们今天的主角,龙抬头3.0龙跃版,

好像没什么它的表现空间哦?

客观来讲,10年以内的缴费年限,

龙抬头3.0的表现确实不如前两款两眼。

但它的独门优势在于,它支持更长的缴费期限。

前两款缴费年限最长只有10年,限制了他们的收益上限。

想拿到更高的收益,就只能不断增加投入的金额。

而龙抬头3.0可以通过延长缴费年限,以更少的投入达到同样的收入水平。

而且,在延长缴费年限的同时,

也能增加对龙抬头3.0的投入金额,它的收益上限也能跟着提高。

所以龙抬头3.0适合资金需求更高,缴费年限更长的家庭。

它的年金领取、现金价值表现都不差,结合长缴费期,

能成为一款亮点鲜明的优秀产品。

最后总结一下。

近些年理财险监管变严,竞争又激烈,

催生了很多旗帜鲜明的产品,龙抬头3.0龙跃版就是其中之一。

以前我就说过,报行合一后,

那种全方位碾压的产品已经很难再有了。

取而代之的,是各自都有独门优势的产品,

像今天说的三款。

市场上还有像快回本、带祝寿金、带万能/信托、对接养老社区等等各种组合的产品。

我有预感,理财险市场会越来越专业化。