微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

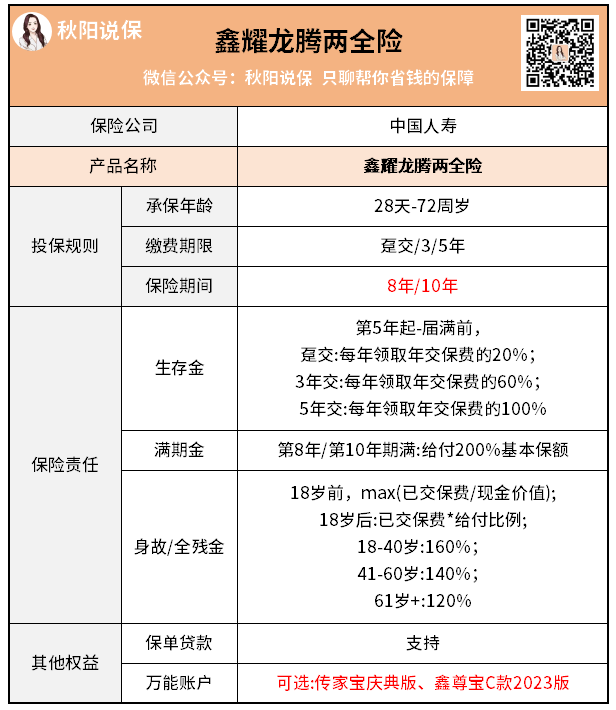

这款产品结构是这样的:快返型定期年金险+万能账户:

保障期可选8年或10年,

第5年开始领取,满期时一次性领取满期金。

我朋友说了,银行经理小姐姐告诉他这款产品返钱早,回本快,

我说咋可能这么高,给你测算下收益你就懂了。

以30岁女性,年交10万为例。

保障8年或10年,不同缴费期收益如下:

怎么样,感觉如何?

很明显,趸交收益最高,这个没啥可说的。

保障10年比保障8年,各缴费期收益都要高。

这款开门红鑫耀龙腾两全险,可以附加2款万能账户。

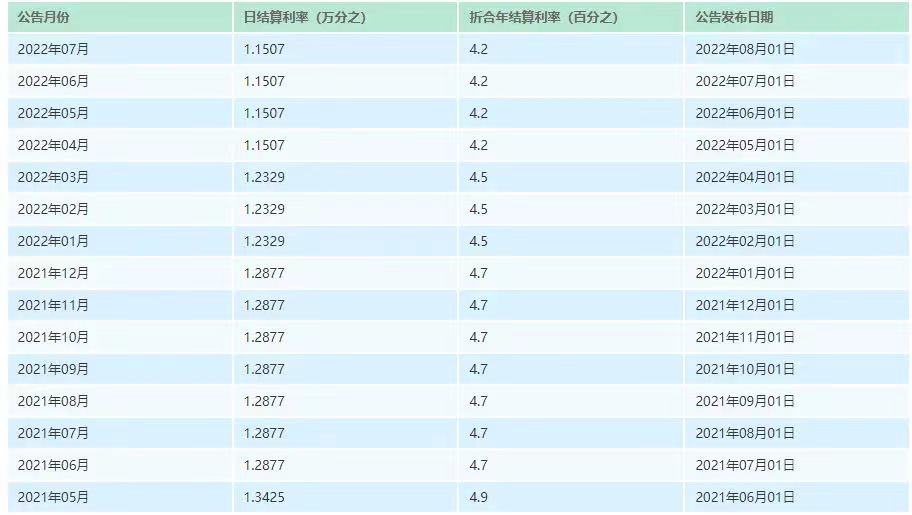

一款是国寿鑫尊宝C款2023版,最新结算利率3.5%。

另外,你有闲钱,也可以随时追加进入万能账户。

拿鑫尊宝C款2023版来说,

钱存进去是要收初始费用的,条款写的清清楚楚:

要是存10万进去,先扣个2%,剩下9万8增值。

两款产品的保底利率都是2%,实际结算利率每个月都有可能变动。

等你5年后开始领钱,想要转进万能账户,

到时的利率还能有多少呢。

这个饼,是不是比你老板画的还圆...

03

说起来,

好多人上车开门红产品,无非就是被万能账户的「宣传收益」吸引到了。

但其实,和增额寿比起来,它的收益真的一般般。

你看时间越长,增额寿收益超过国寿鑫耀龙腾两全险的保底收益越多。

而且,非常接近万能账户的演算利率。

一定要了解清楚产品责任,做好收益对比。

否则吃亏的,最后还是自己啊。