微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

近期,报行合一持续引发小伙伴们关注。

一些老产品停掉已经是板上钉钉的事了。

不过也有一些重新设计收益后的产品出来。

最近,爱心人寿便上线了新品——百岁人生2.0禄享版养老年金险。

不过,我收到消息,据说收益还是太高了,不给卖,1月30号24点就得溜。

那它的收益到底如何?我们开箱测评下。

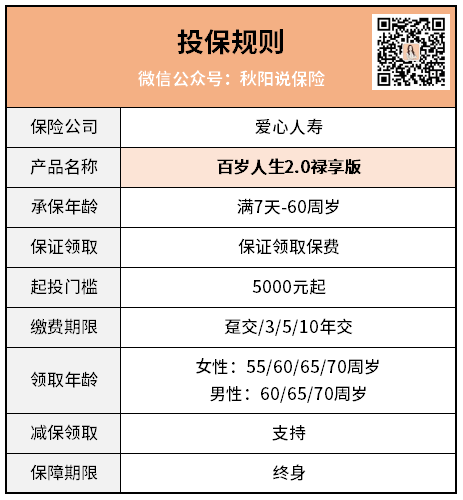

老规矩,投保规则先看看:

我们直接抓细节:

1.最低缴费5k,最长缴费10年

5k的门槛不算太高,但最长缴费期只有10年。

资金较紧张想长线投资的小伙伴,这款就不太合适了~

2.保证领取保费,现价80岁归零

这款产品只有保证领取保费版本,不提供年金保证领取。

不过现价倒是维持到了80岁,避免一拿年金现在就掉零的尴尬局面。

总的来说,百岁人生2.0禄享版的产品特点很清晰。

属于令投资者生存收益最大化的激进型产品。

领取激进、现价持续长,倒是令我想起了另一款激进派的代表产品

——富德生命鑫禧年年C款。

同样是不保证领取年金,同样是现价长时间持续,

这两款产品,正好作为报行合一前后的代表来比比。

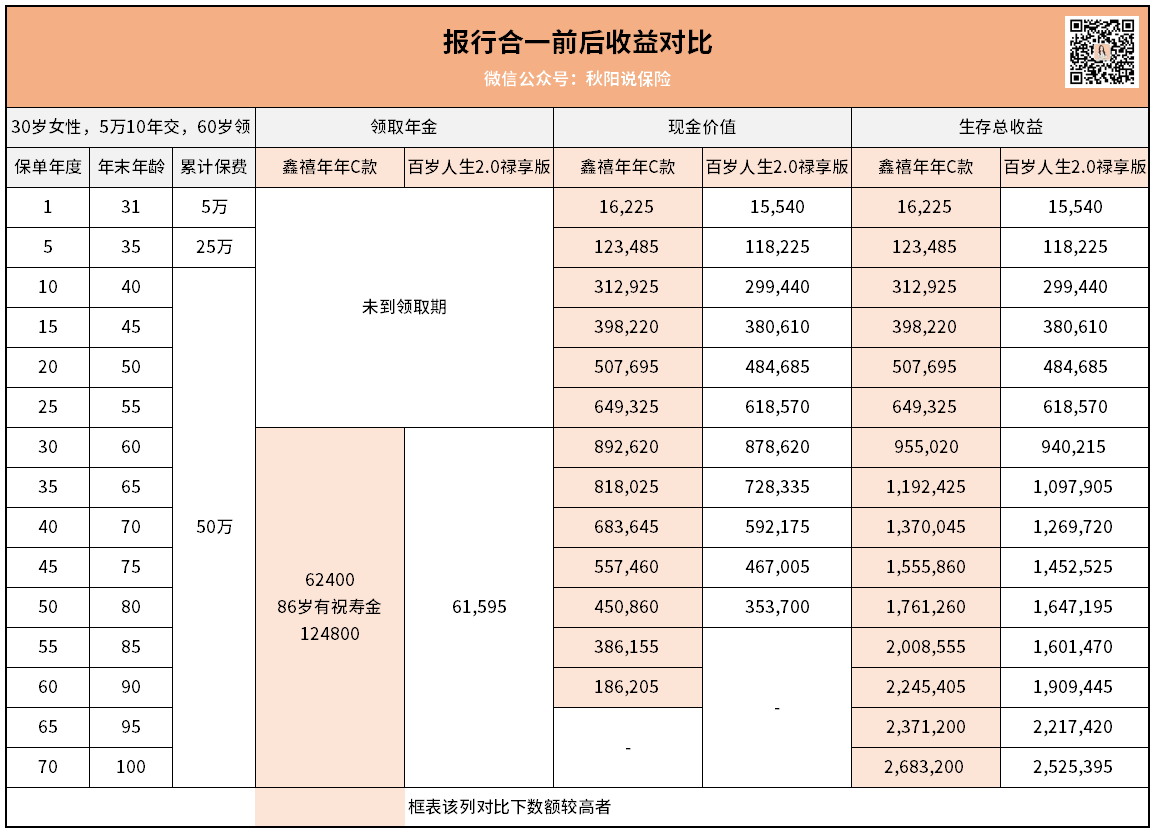

我们以最常见的配置情况来对比,

30岁女性,选择60岁领取,5万10年交:

在年金的领取方面,二者其实差不太多,基本一致。

鑫禧年年多了祝寿金,所以长寿情况下,

鑫禧年年C款年金领取比百岁人生2.0禄享版高不少。

从资金灵活性角度看,二者就有差距了。

新品现价不管是持续度,还是数额上,

表现都不如鑫禧年年C款。

现价额度低,同时也影响到了资金池,也就是保单贷款的能力。

就拿保单后期,第50个保单年度来说,

当年鑫禧年年C款的现价是450860,

那么可供保单贷款使用的最高额度是约36万。

比同期后者353700的现价还高,

此时后者可供保单贷款使用的最高额度是约28万。

差距还是挺明显的。

从整体收益来看,新品跟老产品一直都有一定差距在。

保单第60年也就是被保人90岁时,

鑫禧年年C款的生存总收益是2245405,

百岁人生2.0禄享版则是1909445,

同样投入下,二者差幅达到惊人的18%。

即便跟前辈的差距如此大,新品还是不留情地被掐掉了。

不难预料,鑫禧年年C款撑不了多少时日。

有人会说,你拉到90岁那么远~

不要以为90岁是一个很遥不可及的数字,

根据保险业最新的第四套生命表来看,当前女性的预期寿命就是90岁。

时隔八年,保险产品定价依据之一的生命表迎来更新。

保险产品的价格,又将随之变动了。

近日,中国精算师协会向人身险公司和再保险公司下发《中国人身保险业经验生命表(2023)(征求意见稿)》。

新版生命表死亡率大约为第三版的80%左右。

预期寿命大概多了2岁。

保险业因为掌握了大量死亡数据,它们手中的生命表,

权威性自然不言而喻。

几十年后,百岁人生就真不再只是一个愿景了。

而我们当前所需要考虑的,不再是我能不能活到90岁,

而是当我活到90岁时,看到同龄人,当年跟我同样的投入,

这会收益却比我多了18%时,我估计心理不好受...

最后哔哔几句。

总的来说,在报行合一的影响下,

未来理财险的收益,跟着银行利率一起逐渐下调是不难预见的事。

越晚买,收益率越低。

想想在国内玩投资的人,这几年的市场风暴也是见过不少了,

平平淡淡才是真的道理,我想应该不难理解~