微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

理财险市场一波重新洗牌后,新上了不少产品。

今天测评这款,是由爱心人寿承保的乐养多3号。

众所周知,年金险的年金领取,跟保证领取的年份,就像鱼与熊掌般不可兼得。

保证领取的时间长了,年金领取就必然低了;

相反,年金领取高,保证的时间自然就少了。

所以市场也就逐渐形成了不同派别。

而今天这款乐养多3号,就是一大热门派别的top1级别产品。

先品品它的投保规则:

发现没,这款产品都没做保证领取的方案。

纯粹就是冲着生存收益最大化去的了。

缴费年期最长只开放到10年,起投门槛要求5千起,

不是很适合低投入做长线。

总的来说,投保规则中规中矩,没什么特别的亮点。

所以我们直接来看看收益够不够看。

这里我直接拿另外两款超级热门的产品跟它PK:

一是富德生命的鑫禧年年C款;

一是大家养老的大家慧选B款。

选的都是一样不保证领取的类型,比拼的就是谁的直接收益更高。

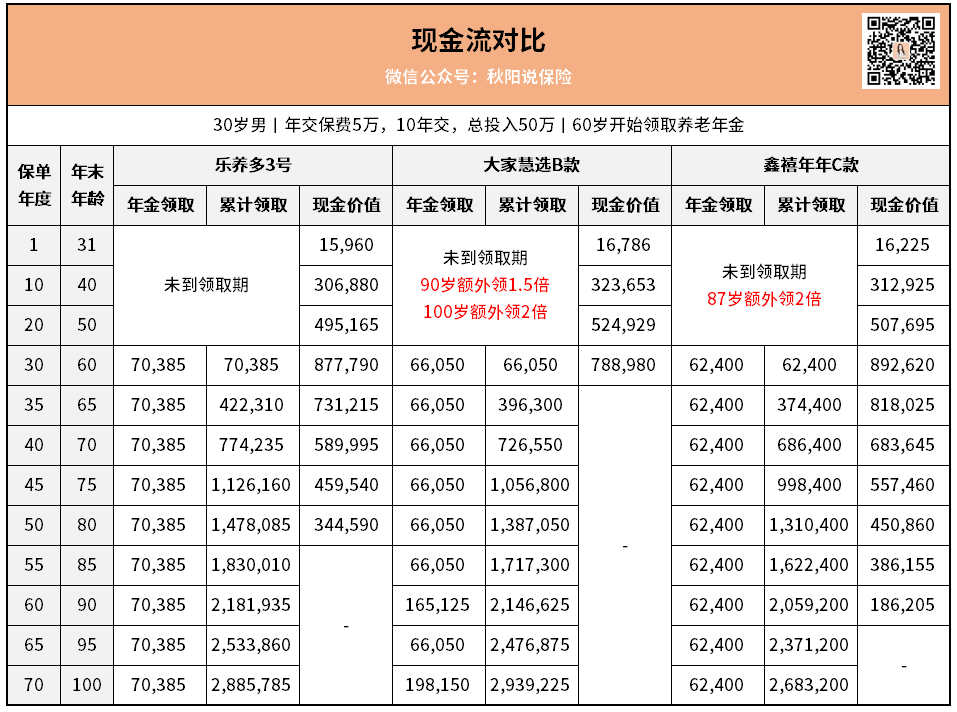

咱们以30岁男性,5万10年交为例来看看结果:

我话先说前头,选的这两款产品,可不是我故意选收益表现不好的产品来衬托乐养多3号。

相反,大家慧选B款跟鑫禧年年C款,那都是在市场久经历练的老兵了。

口碑那是有目共睹。

说回来,如图,

因为选的都是无保证领取款,拼的就是直接收益。

单年领取最高的,当属乐养多3号。

同样的投入条件下,它每年能比鑫禧年年C款多领13%左右。

差幅不小。

但乐养多3号没有祝寿金。

所以对于长寿预期来说,到了某一年纪,

隔壁那两款有笔飞来横财,乐养多3号就只能干巴巴看着。

特别是大家慧选B款,

各种祝寿金砸下去后,后期总领取竟然还反超了乐养多3号。

我们再来看下代表资金灵活性的现金价值。

大家慧选B款是现价最快掉零的。

从领年金开始就没有现金价值了。

所以这款虽然后期生存收益最高,但是资金的灵活性也是最差的。

而相反的是鑫禧年年C款。

这款的现价一直维持到90岁。

可以说在资金灵活性上,这款的支持最给力。

而今天的主角乐养多3号,则是我认为现价与年金结合得最好的一款。

现价在80岁清零,不早不晚刚刚好。

所以总结下来,三款产品各自的亮点跟适合人群就很清晰了。

乐养多3号

三款产品,乐养多3号的综合性我觉得最好。

虽然后期总收益被反超了,但至少前期领的是最多的。

用土话说,前面已经爽够了。

现价维持的时间也一点不短。

所以这款产品,如果你属于没有其他特殊偏好的投资者,

只是想要买一款不错的养老金,而且有一定的资金流动性偏好,那就选这款。

同时,由于开领年金后身故金掉零。

是的,领取金额最高的代价就是开领后,万一身故,没有钱赔。

所以对于丁克人群来说,这款产品也很适合。

大家慧选B款

这款是当前当之无愧的收益之王了,而且还能对接大家旗下的高端养老社区。

果然不愧是大家养老出品的产品。

B款唯一劣势就是现价持续时间太短了。

刚开始领年金那会,现价就掉零了。

所以对有资金需求的人来说不太友好。

不过,反过来,如果是无资金使用需求的话,

买这款产品就挺合适的。

而且后期收益这么高,也很适合作为资产传承使用。

鑫禧年年C款

这款呢,领取比前面俩怪物少点。

不过最大的优势在于现价持久。

特别比大家慧选B款多持续了30年时间。

多了很多年的应急空间。

举个例子,81岁那年突发疾病,需要几十万治疗费。

此时鑫禧年年C款一下就能拿得出来,

而另外两款这时候就只能大眼瞪小眼了...

最后哔哔几句。

整体看下来,现在的理财险也跟重疾险一样,越来越多样化了。

以前买理财险嘛,不管三七二十一就拼谁给钱最多,

现在倒是百花齐放,

有的是最终收益最高,有的是阶段性最高,还有像能提供巨额资金池支持的...

总的来说,还是映衬着那句话:

没有最优秀的产品,只有最适合的产品。