微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

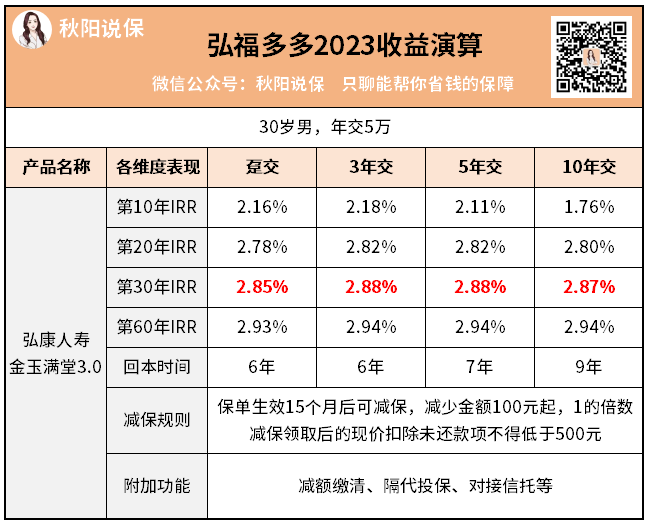

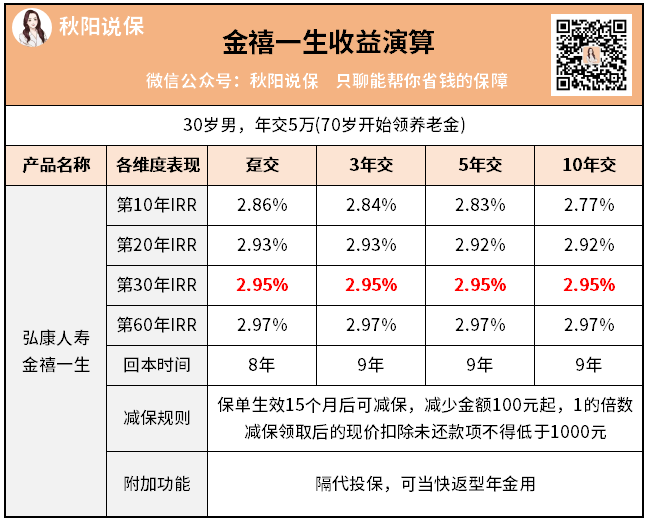

趸交/3年交/5年交最快5年,就已经回本了。

它现价比较突出的大概是5-15年这个阶段,其他阶段没啥特别优势。

但是吧,人家号称复利可达2.99%,无限趋近于3%的预定利率。

我研究了下,原来“猫腻”出在年龄上:

如上表,只有当30岁男性投保,

康乾5号的IRR才能达到复利2.99%的效果。

把性别换成女性,或者改变一下投保年龄、缴费期,都不行。

产品功能方面,康乾5号不支持加保。

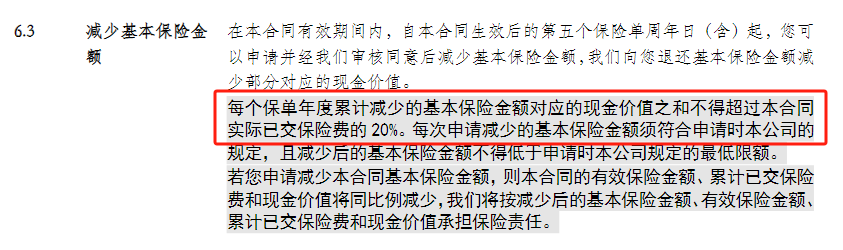

减保每年最多可减20%已交保费,不算宽松。

可惜不具备普适性,与市面最顶级产品对比还有一点差距。

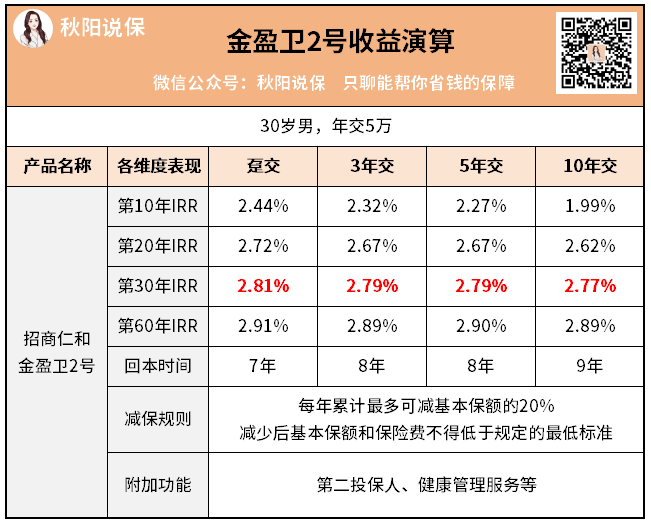

排名第5,金盈卫2号

它的东家是招商仁和人寿,老牌央企招商局旗下直系保险公司。

不用过多介绍吧,属于大家都认可的「超级大公司」。

重点看产品收益:

在投保第30年,IRR超过2.8%。

同一时间段,一些收益较差的大保司增额寿,

IRR还在2.3%、2.4%晃悠。

减保规则没啥好说的,市场常规设计。

值得一提的是,金盈卫2号的增值服务相当丰富。

还能对接养老社区,真不愧是大公司手笔。

有大公司情结,看重增值服务的朋友,可以考虑下它。

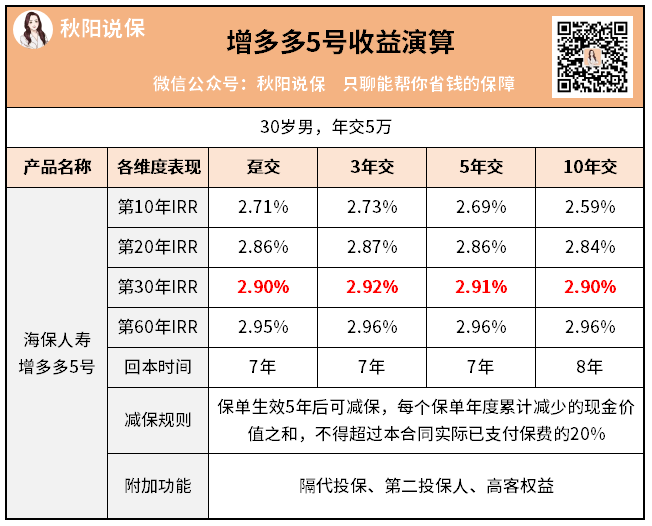

排名第4,增多多5号

它在各种缴费方式下,收益都很亮眼。

你看投保第30年IRR,竟然全部超过了2.90%。

现在升级到了第三代,同样综合表现非常亮眼。

你要提收益:

无论哪种缴费方式,它都能排到市场第一梯队。

比如年交5万交5年,

它既可以当增额寿买,又可以当养老年金来用。

无健康要求,无职业限制,

门槛低,1000元起投,隔代也可投。

前中期收益可以排到前二,后期第一:

可以看到,和增多多5号不相上下。

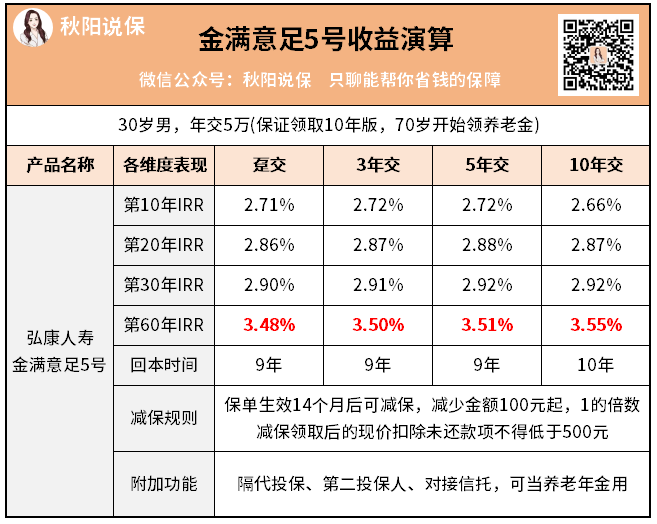

5年交、10年交收益会更高。

并且,它没有减保方面的问题。

只要生效14个月就可减保,减少金额100起即可。

而综合排名第一,还在于交同样的钱,

表现特别出色,回本期极短。

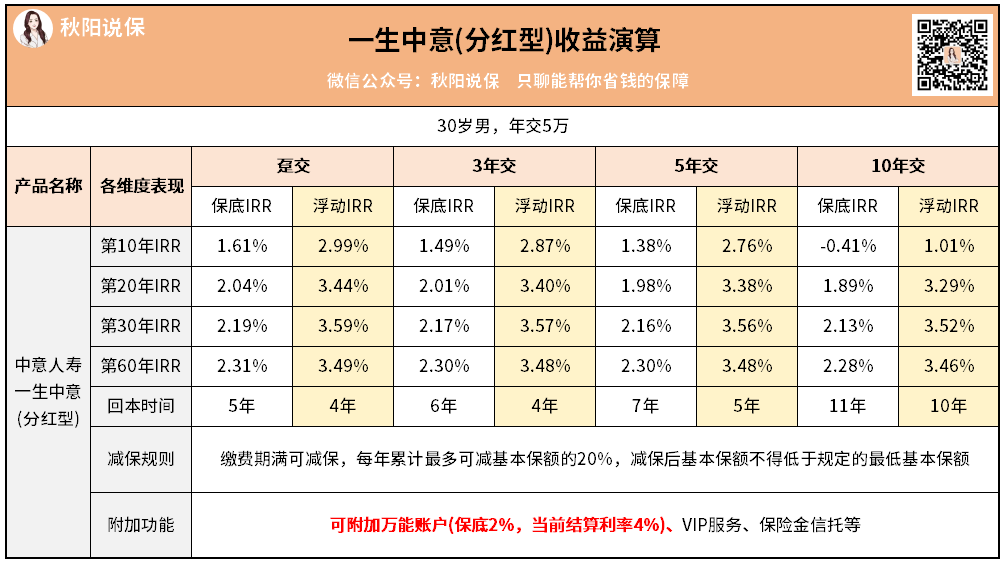

就算不含分红,5年交回本也只需要7年。

包含分红的情况,毫无疑问就是全场最靓的仔,断档领先。

保单第30年,IRR能跑出3.57%,换算成单利约等于6.2%。

虽说分红的部分并不保证。

当然啦,以上所有的增额终身寿,不排除会有提前下架的可能。